Государственный бюджет - понятие, структура и основные функции

Определение бюджета государства

Финансовая система государства является комплексным сочетанием экономических отношений, которые проявляются в итоге распределения внутреннего валового дохода. В понятии бюджета учитываются не только денежные потоки федерального правительства страны, но и отражается совокупность расходов и доходов всех уровней административно-территориальных единиц.

Бюджет выступает в качестве инструмента для сбора финансов всех экономических областей с целью осуществления внешней и внутренней государственной политики. С его помощью распределяются и перераспределяются межтерриториальные, межотраслевые денежные потоки, стимулируется и регулируется экономика, финансируется социальная сфера с учетом интересов страны.

Под бюджетом понимается централизованный публичный финансовый фонд, который образовывается для выполнения задач государства. В его составе находятся денежные средства, распоряжение которыми разрешается федеральным органам или силам местного самоуправления. Положения программы финансирования регулируются Бюджетным Кодексом РФ, в котором фиксируются обязанности и права участников финансовых отношений на государственном уровне.

Структура и состав

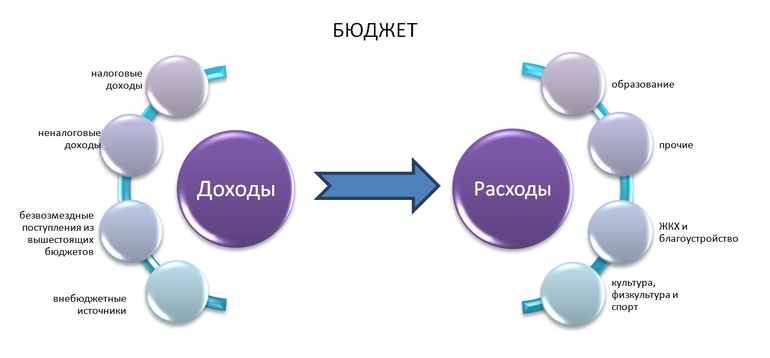

Бюджет состоит из двух частей, которые взаимно связываются между собой. Доходная область включает список поступающих средств и обеспечивает необходимый уровень пополнения. Расходная половина рассматривает направления для применения потоков, которые аккумулируются в бюджете, и фиксирует объемы затрат.

Структура государственного бюджета состоит из следующих уровней:

- уровень 1 — государственный бюджет и учет федеральных внебюджетных фондов;

- уровень 2 — фонды субъектов Российской Федерации и учет территориальных внебюджетных государственных ресурсов;

- уровень 3 — бюджеты местного самоуправления.

Федеральный бюджет образует основной финансовый план государства, который утверждается в форме закона. Именно государственный учет планирует перераспределение ВВП, проводит сбор ресурсов для общего регулирования экономики страны. В рамках государственного учета контролируется образование и расходование материальных ресурсов.

Бюджеты субъектов РФ, которые входят во 2 уровень, формируются за счет перераспределения финансовых потоков, требующихся для ведения хозяйства в конкретных регионах. Представляют собой каналы передачи населению итоговых результатов производства. Из региональных бюджетов финансируются производственные отрасли, коммунальная сфера, связь и транспорт.

Местные бюджеты являются формированиями для получения и расходования материальных и денежных ресурсов, которые обеспечивают решение задач на уровне муниципального самоуправления. Социальное обслуживание людей в значительной степени осуществляется за счет источников из местного бюджета. Структура регионального учета и планирования во многом зависит от объема хозяйственной деятельности в области и подчинения органам федеральной власти.

Функции федерального учета

В процессе воспроизводства бюджет играет важную социальную, экономическую и политическую роль. Средства из фонда используются для финансирования приоритетных областей хозяйствования. Через бюджетные каналы области с низкой рентабельностью получают содержание за счет регионов с высокой доходностью. Имеет значение государственное финансирование организаций непроизводственной области в вопросе воспроизводства рабочей силы.

Основные функции государственного бюджета:

- восполнение бюджетного запаса материальных ресурсов — образование доходной части;

- освоение активов для решения государственных задач — формирование расходной очереди;

- контрольная функция федерального фонда.

Доходы бюджета представляются деньгами, которые поступают в безвозвратном и безвозмездном виде в соответствии с Российским законодательством в распоряжение государственных органов власти. Структура доходов не является постоянной величиной и зависит от экономических условий развития страны. Имеет значение увеличение налоговых выплат и займов, явный спад производства и изменение взаимосвязи между накоплением и потреблением продукта.

Доходная часть формируется за счет поступлений:

- займов;

- прибыли государственных предприятий;

- эмиссии денежной массы.

Расходы в бюджете подвергаются еще большим изменениям, чем доходные статьи. Увеличение затрат на содержание армии при ведении военных действий тянет уменьшение расходов на социальную сферу и капитальное строительство, свидетельствует о спаде экономического развития страны.

Контрольная функция бюджета не предполагает работу финансовых органов, но отражает способность ресурсов формировать объективные обстоятельства для проведения контроля.

Регистрация затрат и накоплений

Государственная учетная система работает в разных направлениях для обеспечения эффективного развития экономики. Бюджет государства регулирует ее, отражает объем необходимых ресурсов. С его помощью определяются области расхода и выявляются резервы получения дохода для повышения уровня внутреннего валового продукта.

Бюджет предназначается для исполнения следующих задач:

- исправление последствий после экономического кризиса, поддержание реального сектора производства и обеспечение нормативного уровня жизни людей;

- уменьшение экономического спада и создание предпосылок для роста;

- стабилизация курса рубля и кредитно-финансовой системы;

- снижение налогов, разработка льготных механизмов для инвестиций в производство;

- реструктуризация долгов государства;

- уменьшение объема федеральных займов РФ на мировых рынках и сокращение дефицита в учетном фонде.

Сущностью национального дохода является комплекс материальных резервов. Он создается трудом нынешних и предшествующих поколений и природных ресурсов страны на определенный промежуток времени.

Источники поступлений

Национальный доход является главным источником, который позволяет накопить материальные средства. Если в конкретной ситуации его объема недостаточно для покрытия денежных нужд федерации, то государственные органы привлекают для решения национальное богатство.

Доходы в госбюджет вливаются из трех источников:

- налоговые сборы — около 85%;

- неналоговые поступления — примерно 7%;

- прибыль целевых фондов бюджетной формы собственности — составляют около 8%.

Взносы во внебюджетные структуры, например, фонды социального и медицинского страхования, занятости, обеспечения пенсии не относятся к категории налогов. Они делаются для конкретных целей и являются возвратными, а в госбюджет не поступают. Сборы в виде налогов являются обязательными для физических лиц и юридических формирований.

Они способствуют распределению национального дохода в зависимости от поставленных социальных и экономических задач:

- подоходный налог;

- налог на прибыль;

- налог на наследство и имущество;

- отчисления с продаж, акцизы и пошлины на таможне, НДС.

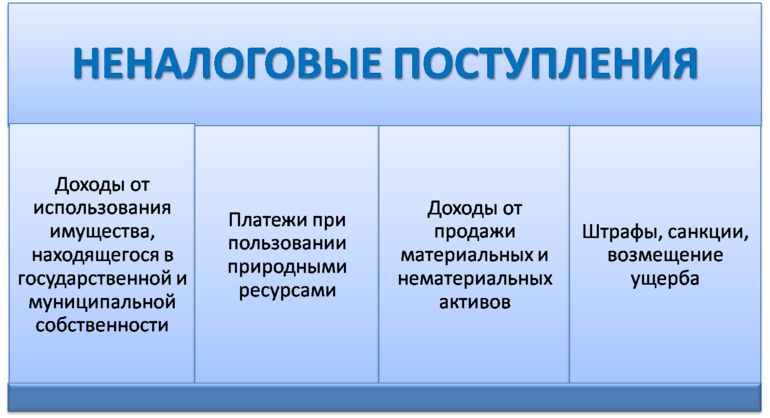

Неналоговые поступления содержат в массе доходы от отчуждения муниципальной и государственной собственности, платных услуг от федеральных органов власти. Этот вид отчислений включает финансы, которые перечисляются в результате исполнения мер первичной ответственности, например, штрафы, компенсации. В эту классификацию включается прибыль от внешнеэкономической деятельности, доходы от аренды государственных объектов, консульские сборы и др.

В раздел бюджетных целевых фондов входят дорожные ресурсы, учетные системы таможенной и пограничной службы, активы государственной и федеральной налоговой службы.

Пути расходования

Экономические отношения в вопросе распределения денежных ресурсов относятся к расходной части государственного бюджета и подразделяются по целевому, отраслевому и территориальному признаку. Отдельные статьи затрат обладают определенной количественной и качественной характеристикой. Последний показатель отражает экономическую природу расходов и направление использования. Количественная характеристика показывает размер требуемой суммы.

Функциональная классификация затрат принимается по предметному признаку, определяющему группу расходов:

- расходы на развитие промышленно-производственной отрасли;

- финансирование культурных и социальных мероприятий;

- вклады в научные и оборонные комплексы;

- содержание органов правопорядка, управленческих и властных структур;

- затраты на ведение внешнеэкономической деятельности;

- формирование резервных фондов;

- решение вопросов по реструктуризации долга государства;

- прочие выплаты и расходы.

Затраты классифицируются по функции в процессе воспроизводства, общественной значимости, распределяются по производственным отраслям, целевому назначению. Производственные расходы делятся на затраты, которые поступают на развитие и те, что содержат непроизводственную сферу. Экономическая классификация отражает функции федерации по решению оборонных, социальных или экономических вопросов.

Бюджетные расходы разделяются в зависимости от их влияния на процесс воспроизводства. Текущие расходы подразумевают предоставление средств юридическим формированиям на содержание и потребности. Затраты включают обслуживание социальной инфраструктуры, отраслей хозяйствования, субсидирование нижестоящих властных структур, закупки товаров военного характера и др.

Капитальные расходы являют собой финансовые траты на развитие основного капитала и прирост накоплений. Сюда входят инвестиции в долгосрочные проекты хозяйствования, развитие отраслей промышленности.

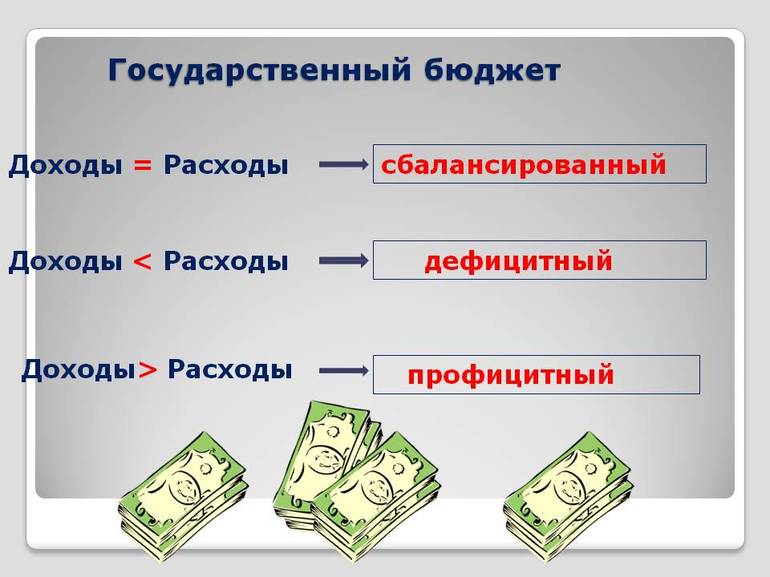

Профицит финансового плана

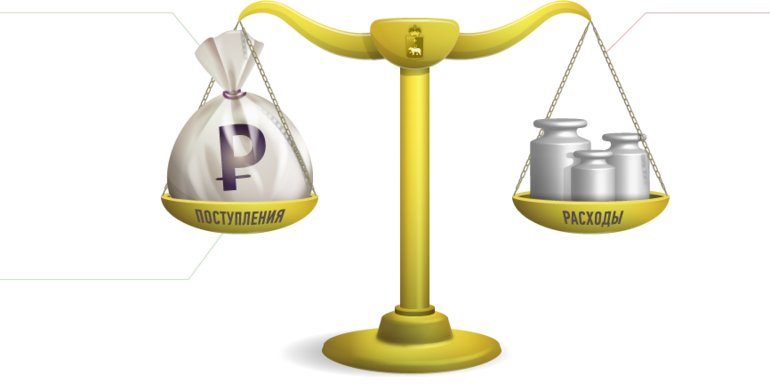

Бюджет рассматривается как экономическо-историческая финансовая категория, взаимосвязанная с работой государственного обеспечения. В учетной части обязательно сопоставляются расходы и доходы. Если в бюджете наступает несоответствие и затраты превышают объем накопительной части, то выделяется бюджетный дефицит.

В экономике складывается система решений проблематичного профицита госбюджета:

- Бюджет обязательно балансируется по итогам года. Стремление не делать государственных займов может сыграть плохую роль в экономике. В некоторых случаях при росте безработицы население получает маленькие доходы, и сокращаются налоговые сборы. В результате правительство повышает ставки обязательных налогов или сокращает государственные затраты, как следствие, спад в экономике усугубляется. Политика сбалансирования бюджета предполагает решение перспективных задач, а не только ситуативных проблем.

- Государственный фонд должен согласовываться на всем этапе цикла экономики, а не только в ежегодном рассмотрении. Антициклическое действие госорганов проявляется в перераспределении накопленных ресурсов во время подъема экономики и в период спада. Эта концепция уравновешивает баланс, но опасна тем, что не учитывает продолжительность подъемов и спадов, а также их глубину. Долговременное падение экономики не устраняется взлетом, который проявляется кратко.

- Сбалансированность ежегодного и циклического учета рассматривается в качестве второстепенной проблемы. Насущной и важной задачей является стимулирование экономического развития и роста. При выполнении этого назначения в бюджете периодически возникает положительное сальдо или наблюдается дефицит финансов.

Госбюджет состоит из отдельных учетных систем федерального плана, субъектов РФ и местных структур самоуправления. Бюджет объединяет финансовые группы налогов, кредитов страны, государственные расходы и составляет значимое звено федерации. Государственный бюджет определяет концепцию политической, экономической направленности современного общества.

Все тесты

- Биология

- Литература

- Обществознание

- Пунктуация

- Фонетический разбор

- Пушкин А.С

- Религия

- Карьера

- Информатика

- Физика

- Окружающий мир

- Стихи

- Математика

- Сочинения

- История

- ОБЖ

- Экономика

- Биографии

- Анализ стихотворений

- Русский язык

- Краткие содержания

- Физкультура

- Орфография

- География

- Помощь студенту

- Подготовка к ЕГЭ

- Тест на тему Что такое “железное легкое” и как жилось узникам аппарата 5 вопросов

- Тест на тему Суть и методы клеточной инженерии 5 вопросов

- Тест на тему Злаковые растения - общая характеристика, признаки и список представителей 7 вопросов

- Тест на тему Семейство бобовые - общая характеристика, строение и представители 7 вопросов

- Тест на тему Образы чиновников в комедии “Ревизор” Н. Гоголя 5 вопросов

- Тест на тему Роль образа вишневого сада в пьесе А. Чехова 5 вопросов

- Тест на тему Характеристика профессора Преображенского в повести “Собачье сердце” М. Булгакова 5 вопросов

- Тест на тему Описание образа городничего в комедии “Ревизор” Н. Гоголя 5 вопросов

- Тест на тему Описание образа главного героя “Доктора Живаго” Б. Пастернака 5 вопросов

- Тест на тему Образ Цыганка в повести “Детство” М. Горького 5 вопросов

- Тест на тему Характеристика Вани Солнцева в повести “Сын полка” В. Катаева 5 вопросов

- Тест на тему Образ автора в поэме "Василий Теркин" А. Твардовского 5 вопросов

- Тест на тему Образ портрета в повести "Портрет" Н. В. Гоголя 5 вопросов

- Тест на тему Описание образа девушки-ундины из “Героя нашего времени” М. Лермонтова 5 вопросов

- Тест на тему Описание образа Натальи Савишной в повести “Детство” Л. Толстого 5 вопросов

- Тест на тему Описание образа Костылина из “Кавказского пленника”. Л. Толстого 5 вопросов

- Тест на тему Описание образа Карла Ивановича в повести “Детство” Л. Толстого 5 вопросов

- Тест на тему Описание образа Жилина в “Кавказском пленнике” Л. Толстого 5 вопросов

- Тест на тему Описание образа Дины из “Кавказского пленника” Л. Толстого 5 вопросов

- Тест на тему Описание образа Вулича из “Героя нашего времени” М. Лермонтова 5 вопросов

- Тест на тему Описание образов татар в “Кавказском пленнике” Л. Толстого 5 вопросов

- Тест на тему Описание образа профессора Пирогова в рассказе “Чудесный доктор” А. Куприна 5 вопросов

- Тест на тему Народные образы героев в сказе «Серебряное копытце» П. Бажова 5 вопросов

- Тест на тему Описание образа Акакия Акакиевича Башмачкина из “Шинели” Н. Гоголя 5 вопросов

- Тест на тему Описание образов Лели и Миньки в одноименном рассказе М. Зощенко 5 вопросов

- Тест на тему Описание образа Сотникова из повести “Сотников” В. Быкова 5 вопросов

- Тест на тему Описание образов родителей в повести “Детство” Л. Толстого 5 вопросов

- Тест на тему Описание образа Флягина в “Очарованном страннике” Н. Лескова 5 вопросов

- Тест на тему Анализ комедии «Мещанин во дворянстве» Мольера 5 вопросов

- Тест на тему Описание образов героев рассказа “Галоша” М. Зощенко 5 вопросов

- Тест на тему Образ полковника - отца Вареньки из рассказа “После бала” Л. Толстого 5 вопросов

- Тест на тему Образ шинели в повести Н. В. Гоголя "Шинель" 5 вопросов

- Тест на тему Биография поэта Алексея Васильевича Кольцова 5 вопросов

- Тест на тему «Вечный зов» А. Иванова - краткое содержание 5 вопросов

- Тест на тему «Убийство в восточном экспрессе» А. Кристи - краткое содержание 5 вопросов

- Тест на тему Образ бабушки в повести «Детство» М. Горького 5 вопросов

- Тест на тему Описание образа барыни в рассказе «Муму» И. Тургенева 5 вопросов

- Тест на тему Главные произведения, написанные Александром Блоком 5 вопросов

- Тест на тему История создания песни “В лесу родилась елочка” 5 вопросов

- Тест на тему История создания поэмы “Двенадцать” А. Блока 5 вопросов

- Тест на тему История создания повести “Белые ночи” Ф. Достоевского 5 вопросов

- Тест на тему История создания балета «Щелкунчик» 5 вопросов

- Тест на тему "Пророк" - сравнительный анализ стихотворений А.С. Пушкина и М.Ю. Лермонтова 6 вопросов

- Тест на тему «Мика Морозов» - описание картины Валентина Серова 5 вопросов

- Тест на тему Любовная лирика С.А. Есенина - особенности и анализ творчества 5 вопросов

- Тест на тему История создания рассказа «Бежин луг» И. Тургенева 7 вопросов

- Тест на тему История создания пьесы «Вишневый сад» А. Чехова 6 вопросов

- Тест на тему История создания поэмы «Русские женщины» Н. Некрасова 6 вопросов

- Тест на тему История создания рассказа «Левша» Н. Лескова 5 вопросов

- Тест на тему История создания романа “Что делать” А. Чернышевского 7 вопросов

- Тест на тему История создания рассказа “После бала” Л. Толстого 7 вопросов

- Тест на тему История создания повести “Ася” И. Тургенева 7 вопросов

- Тест на тему 10 интересных фактов про Михаила Лермонтова 7 вопросов

- Тест на тему 10 интересных фактов про Льва Николаевича Толстого 7 вопросов

- Тест на тему "Банты" - как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Конечно же» - выделяется ли слово запятыми? 5 вопросов

- Тест на тему «Подчеркивать» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Лифты» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Строку» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Апостроф» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Зубчатый» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Прозорлива» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Балашиха» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Реку» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Полно» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Говорено» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Досыта» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Упрочение» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Развила» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Подолгу» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Логин» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Окон» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Втридорога» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Утра» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Запломбированный» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Цыган» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Шарфы» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Бармен» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Положенный» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Крадущийся» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Донизу» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Явишься» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Ободрить» - как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Предприняв» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Прочтено» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Низок» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Исчерпать» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Роба» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Исчерпывающий» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Будучи» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Понятым» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Повторен» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Изредка» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Донельзя» − как ставить ударение в слове? 5 вопросов

- Тест на тему «Загодя» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Принужден» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Опошлить» − как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Краны» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Торты» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Инструмент» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Брало» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Забрала» − как правильно ставить ударение? 5 вопросов

- Тест на тему «Отзыв» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Рефлексия» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему Образ Шарикова в повести «Собачье сердце» М. Булгакова 5 вопросов

- Тест на тему Образы героев в повести «Невский проспект» Н. Гоголя 5 вопросов

- Тест на тему Московские главы в романе «Мастер и Маргарита» Булгакова 7 вопросов

- Тест на тему Описание образа бирюка из рассказа И. Тургенева 7 вопросов

- Тест на тему Образы героев в романе «Отцы и дети» И. Тургенева 7 вопросов

- Тест на тему Образы героев в повести «Котлован» А. Платонова 7 вопросов

- Тест на тему Образы героев в пьесе «Гроза» А. Островского 7 вопросов

- Тест на тему История создания повести Н. В. Гоголя “Шинель” 7 вопросов

- Тест на тему История создания сборника рассказов Тургенева “Записки охотника” 7 вопросов

- Тест на тему История создания повести "Муму" Ивана Тургенева 7 вопросов

- Тест на тему История создания стихотворения "Реквием" Анны Ахматовой 10 вопросов

- Тест на тему История создания повести Гоголя "Тарас Бульба" 10 вопросов

- Тест на тему История создания стихотворения Пушкина "Деревня" 6 вопросов

- Тест на тему История создания стихотворения М. Лермонтова “Нищий” 7 вопросов

- Тест на тему История создания стихотворения "Она сидела на полу" 7 вопросов

- Тест на тему История создания Пушкиным стихотворения "К морю" 6 вопросов

- Тест на тему История создания повести «Станционный смотритель» А. Пушкина 10 вопросов

- Тест на тему История создания «Оды на день восшествия» М. Ломоносова 7 вопросов

- Тест на тему Тайны убийства Петра Столыпина 5 вопросов

- Тест на тему Отмена подушной подати на Руси 5 вопросов

- Тест на тему Период регентства Елены Глинской: события и реформы 5 вопросов

- Тест на тему Экономика России в годы Первой мировой войны 5 вопросов

- Тест на тему Битва при деревне Лесной 28 сентября 1708 года 5 вопросов

- Тест на тему 10 любопытных фактов про Рождество 5 вопросов

- Тест на тему 10 любопытных фактов про Новый год 5 вопросов

- Тест на тему История потешных полков Петра Первого 5 вопросов

- Тест на тему Образование и распад тушинского лагеря при Лжедмитрии II 5 вопросов

- Тест на тему Чем ведал и какие функции выполнял Разрядный приказ? 5 вопросов

- Тест на тему Задачи и направления внешней политики России в 16 веке 5 вопросов

- Тест на тему Установление и отмена бессрочного сыска беглых крестьян на Руси 5 вопросов

- Тест на тему История создания и деятельности Вольного экономического общества 5 вопросов

- Тест на тему Период правления Вещего Олега: внешняя и внутренняя политика 5 вопросов

- Тест на тему Правление и политика князя Игоря 5 вопросов

- Тест на тему Суть и последствия Нерчинского договора России с Китаем 1689 года 5 вопросов

- Тест на тему Причины, ход и итоги войны за польское наследство 1733-1735 гг. 5 вопросов

- Тест на тему Восстановление экономики СССР после Великой Отечественной Войны 5 вопросов

- Тест на тему Как и зачем были созданы полки иноземного строя 5 вопросов

- Тест на тему Создание стрелецких войск при Иване Грозном 5 вопросов

- Тест на тему Причины, ход событий и итоги выступления старообрядцев при Петре I 7 вопросов

- Тест на тему Как и почему началась Ливонская война: основные причины 5 вопросов

- Тест на тему К чему привела опричнина Ивана Грозного: последствия для страны 5 вопросов

- Тест на тему Положение черносошных крестьян на Руси 5 вопросов

- Тест на тему История Астраханского восстания: причины, события, итоги 7 вопросов

- Тест на тему Деятельность Великого посольства Петра I 5 вопросов

- Тест на тему Герои отечественной войны 1812 года - характеристика участников и полководцев 5 вопросов

- Тест на тему Развитие системы образования и науки в первой половине 19 века 6 вопросов

- Тест на тему Первые князья Киевской Руси - даты правления и особенности проводимой политики 7 вопросов

- Тест на тему Характеристика, периоды развития жизни в Палеозойскй эре 7 вопросов

- Тест на тему История праздника 23 февраля - происхождение и значение для России 7 вопросов

- Тест на тему Кто придумал отмечать 8 марта: история праздника 8 вопросов

- Тест на тему Славянские праздники - список праздников, обрядов и обычаев славян 10 вопросов

- Тест на тему Биография поэта и писателя Льва Рубинштейна 5 вопросов

- Тест на тему Биография президента Белоруссии Александра Лукашенко 5 вопросов

- Тест на тему 10 интересных фактов про Афанасия Фета 5 вопросов

- Тест на тему 10 интересных фактов про Ивана Тургенева 5 вопросов

- Тест на тему Биография писателя и поэта Вячеслава Урюпина 5 вопросов

- Тест на тему Биография поэта Николая Михайловича Рубцова 5 вопросов

- Тест на тему Биография поэта Андрея Дмитриевича Дементьева 5 вопросов

- Тест на тему Биография президента РФ Владимира Путина 5 вопросов

- Тест на тему Биография и личная жизнь Даниила Хармса 5 вопросов

- Тест на тему Краткая биография Валентины Осеевой 5 вопросов

- Тест на тему Григорий Остер: биография писателя и избранные произведения 7 вопросов

- Тест на тему Елена Благинина: творческая биография и личная жизнь 10 вопросов

- Тест на тему Биография детской писательницы Ирины Пивоваровой 5 вопросов

- Тест на тему Анализ стихотворения «Догорел апрельский светлый вечер…» И. Бунина 5 вопросов

- Тест на тему Анализ стихотворения «Фонтан» Ф. Тютчева 5 вопросов

- Тест на тему Анализ стихотворения «Посмотри - какая мгла» Я. Полонского 5 вопросов

- Тест на тему Анализ стихотворения «Школьник» Н. Некрасова 5 вопросов

- Тест на тему Анализ стихотворения «Несжатая полоса» Н. Некрасова 5 вопросов

- Тест на тему «Весенний дождь» - анализ стихотворения А.А. Фета 7 вопросов

- Тест на тему «Поет зима - аукает» - анализ стихотворения С.А. Есенина 7 вопросов

- Тест на тему Сообщение на тему: «Традиции русской речевой манеры общения» 5 вопросов

- Тест на тему Определение и виды простых осложненных предложений 5 вопросов

- Тест на тему Какие бывают виды текстов? 5 вопросов

- Тест на тему Образование и правописание страдательных причастий настоящего времени 5 вопросов

- Тест на тему Как определить начальную форму прилагательного? 5 вопросов

- Тест на тему Местоимение-прилагательное в русском языке 5 вопросов

- Тест на тему Сборник правил по русскому языку для 6 класса 7 вопросов

- Тест на тему Сборник правил по русскому языку за 5 класс 7 вопросов

- Тест на тему Упражнения для тренировки школьников 7 класса по причастному обороту 9 вопросов

- Тест на тему Тест: Склонение фамилий в русском языке 7 вопросов

- Тест на тему Общеупотребительные и необщеупотребительные слова 5 вопросов

- Тест на тему Дефисное и слитное написание сложных прилагательных 5 вопросов

- Тест на тему Морфологический разбор числительного - правило и примеры 5 вопросов

- Тест на тему «Акула» Л. Толстого - краткое содержание 5 вопросов

- Тест на тему Русская народная сказка «Хвосты» - краткое содержание 5 вопросов

- Тест на тему Краткое содержание оперы «Снегурочка» Римского-Корсакова 5 вопросов

- Тест на тему «Обезьяний язык» М. Зощенко – краткое содержание 10 вопросов

- Тест на тему «Сердце не камень» - краткое содержание пьесы А.Н. Островского 5 вопросов

- Тест на тему Балет «Щелкунчик» — краткое содержание 7 вопросов

- Тест на тему Реферат по физкультуре на тему: «Здоровое питание» 5 вопросов

- Тест на тему История развития лыжного спорта в разных странах - классификация и интересные факты 6 вопросов

- Тест на тему Важность самоконтроля при занятиях спортом 5 вопросов

- Тест на тему Как выполняются прыжки через козла? 5 вопросов

- Тест на тему Что такое здоровый образ жизни? 5 вопросов

- Тест на тему Как правильно выполнять кувырки? 5 вопросов

- Тест на тему Развитие гибкости тела: упражнения и польза для тела 5 вопросов

- Тест на тему Виды и польза прыжков через скакалку 5 вопросов

- Тест на тему Какие есть зимние виды спорта? 5 вопросов

- Тест на тему Реферат на тему: “Гимнастика как вид спорта” 8 вопросов

- Тест на тему Реферат по физкультуре на тему “Футбол” 7 вопросов

- Тест на тему Реферат по физкультуре на тему: “Баскетбол - виды и лиги” 7 вопросов

- Тест на тему Реферат на тему «Лыжный спорт» 10 вопросов

- Тест на тему Реферат по физической культуре «Формы и виды закаливания» 10 вопросов

- Тест на тему Правописание слов с непроверяемой безударной гласной в корне 5 вопросов

- Тест на тему Нужно ли ставить запятую к фразе - "с уважением"? 5 вопросов

- Тест на тему «Во-вторых» или «во вторых» – как правильно пишется? 5 вопросов

- Тест на тему "Нету" или "нет" - как правильно писать и говорить? 5 вопросов

- Тест на тему «Не я» или «нея» – как правильно пишется? 5 вопросов

- Тест на тему «Полным-полно» или «полным полно» - как правильно пишется? 5 вопросов

- Тест на тему Как пишется «кто-нибудь» или «кто нибудь»? 5 вопросов

- Тест на тему Мягкий знак после шипящих в глаголах - правила, примеры 5 вопросов

- Тест на тему «Потвёрже» или «по твёрже» – как правильно пишется? 5 вопросов

- Тест на тему «Какой-то» или «какой то» – как пишется правильно? 5 вопросов

- Тест на тему «Мало-помалу» или «мало помалу» – как правильно пишется? 5 вопросов

- Тест на тему «По-осеннему» или «по осеннему» – как правильно пишется? 5 вопросов

- Тест на тему "Находу" или "на ходу" - слитно или раздельно писать? 5 вопросов

- Тест на тему "ЮлИчка" или "ЮлЕчка" - как правильно писать? 5 вопросов

- Тест на тему «Не пойму» или «непойму» – как правильно пишется? 5 вопросов

- Тест на тему «Доброе утро» − как правильно пишется? 5 вопросов

- Тест на тему «Почему-то» или «почему то» – как правильно пишется? 5 вопросов

- Тест на тему «На вынос» или «навынос» – как правильно пишется? 5 вопросов

- Тест на тему «Невежливо» или «не вежливо» – как правильно пишется? 5 вопросов

- Тест на тему «Негодуя» или «не годуя» - как правильно пишется? 5 вопросов

- Тест на тему «КуриНый» или «куриННый» − как правильно пишется? 5 вопросов

- Тест на тему «ТеННис» или «теНис» – как правильно пишется? 5 вопросов

- Тест на тему «ТумаННый» или «тумаНый» – как правильно пишется? 5 вопросов

- Тест на тему «ЗамечеННый» или «замечеНый» – как правильно пишется? 5 вопросов

- Тест на тему «Семнадцать» или «семЬнадцать» – как правильно пишется? 5 вопросов

- Тест на тему «ВыздОравливающий» или «выздАравливающий» – как правильно пишется? 5 вопросов

- Тест на тему «Свеж» или «свежЬ» – как правильно пишется? 5 вопросов

- Тест на тему «СлаЩе» или «слаДЧе» – как правильно пишется? 5 вопросов

- Тест на тему «ПрЕтерпевать» или «прИтерпевать» - как правильно пишется? 5 вопросов

- Тест на тему «Удастся» или «удастЬся» – как правильно пишется? 5 вопросов

- Тест на тему «СписаНо» или «СписаННо» – как правильно пишется? 5 вопросов

- Тест на тему «Происшествие» или «проишествие» – как правильно пишется? 5 вопросов

- Тест на тему «НачИнающий» или «начЕнающий» – как правильно пишется? 5 вопросов

- Тест на тему «Невозможно» или «не возможно» – как пишется слитно или раздельно? 5 вопросов

- Тест на тему «Налету» или «на лету» – как правильно пишется? 5 вопросов

- Тест на тему «Надолго» или «на долго» – как правильно пишется? 5 вопросов

- Тест на тему «ПьющАя» или «пьющЕя» – как правильно пишется? 5 вопросов

- Тест на тему «Неужели» или «не ужели» − как правильно пишется? 5 вопросов

- Тест на тему «НИкого» или «нЕкого» – как правильно пишется? 5 вопросов

- Тест на тему «БаССейн» или «баСейн» − как правильно пишется? 5 вопросов

- Тест на тему "Не согласованно" или "несогласованно" - слитно или раздельно? 5 вопросов

- Тест на тему «ОбстОятельствам» или «обстАятельствам» – как правильно пишется? 5 вопросов

- Тест на тему «ОбижеННый» или «обижеНый» – как правильно пишется? 5 вопросов

- Тест на тему «Аллах» или «Алах» – как правильно пишется? 5 вопросов

- Тест на тему «БелОрусский» или «белАрусский» – как правильно пишется? 5 вопросов

- Тест на тему «ЧИсло» или «чЕсло» – как правильно пишется? 5 вопросов

- Тест на тему «УвЕряющий» или «увИряющий» – как правильно пишется? 5 вопросов

- Тест на тему «НенасТный» или «ненасный» – как правильно пишется? 5 вопросов

- Тест на тему «Постричь» или «поДстричь» – как правильно пишется? 5 вопросов

- Тест на тему «КоЛея» или «коЛЛея» – как правильно пишется? 5 вопросов

- Тест на тему Характеристика природных зон Поволжья 5 вопросов

- Тест на тему Для каких рек в России характерно летнее половодье? 5 вопросов

- Тест на тему Как правильно заполнять дневник наблюдения за погодой 5 вопросов

- Тест на тему Влажные экваториальные леса - особенности климата, характеристика флоры и фауны 7 вопросов

- Тест на тему Европейский север России - географическое положение, особенности развития предприятий и промышленности 7 вопросов

- Тест на тему Что такое масштаб карты и как его определять 7 вопросов

- Тест на тему Особенности и примеры островных государств 5 вопросов

- Тест на тему Природные зоны Южной Америки - характеристики и особенности 7 вопросов

- Тест на тему 10 интересных фактов про океан 7 вопросов

- Тест на тему Сектор Газа: где он находится и откуда такое название? 6 вопросов

- Тест на тему Что нужно сдавать на бухгалтера? 5 вопросов

- Тест на тему Какие предметы нужно сдавать на пилота 5 вопросов

- Тест на тему Какие экзамены нужно сдавать на фотографа? 5 вопросов

- Тест на тему Какие предметы нужно сдавать на хореографа? 5 вопросов

- Тест на тему Какие предметы нужно сдавать на актера? 5 вопросов

- Тест на тему Какие предметы нужно сдавать на режиссера? 5 вопросов

- Тест на тему Что нужно сдавать на художника? 5 вопросов

- Тест на тему Что нужно сдавать для поступления на визажиста? 5 вопросов

- Тест на тему Какие экзамены нужно сдавать на полицейского? 5 вопросов

- Тест на тему Какие предметы нужно сдавать на фармацевта? 5 вопросов

- Тест на тему Какие предметы сдавать для поступления на врача? 5 вопросов

- Тест на тему Какие экзамены нужно сдавать на учителя 5 вопросов

- Тест на тему Кадетский корпус - как поступить, чему учат и условия для проживания 5 вопросов

- Тест на тему Готовы ли вы к поступлению на психолога? 5 вопросов

- Тест на тему Готовы ли вы к поступлению на дизайнера? 5 вопросов

- Тест на тему Какие экзамены нужно сдавать на стюардессу? 5 вопросов

- Тест на тему Какие экзамены нужно сдавать на повара? 5 вопросов

- Тест на тему Какие предметы сдавать для поступления на программиста 5 вопросов

- Тест на тему Готовы ли вы сдавать экзамены на стоматолога? 5 вопросов

- Тест на тему Готовы ли вы сдавать экзамены на маркетолога? 5 вопросов

- Тест на тему Готовы ли вы сдавать экзамены на ветеринара? 5 вопросов

- Тест на тему Готовы ли вы поступать на экономиста? 5 вопросов

- Тест на тему Готовы ли вы к поступлению на юриста? 5 вопросов

- Тест на тему Готовы ли вы поступать на архитектора? 5 вопросов

- Тест на тему Аргументы к сочинению на тему: «Добро и зло в пьесе “Гроза” А. Островского» 5 вопросов

- Тест на тему Аргументы к сочинению 15.3 из пьесы «Горе от ума» 5 вопросов

- Тест на тему Аргументы к итоговому сочинению по рассказу «Матренин двор» А. Солженицына 5 вопросов

- Тест на тему Аргументы для итогового сочинения ЕГЭ по роману «Мастер и Маргарита» 5 вопросов

- Тест на тему Аргументы к итоговому сочинению по рассказу «Куст сирени» 5 вопросов

- Тест на тему Аргументы для итогового сочинения ЕГЭ по «Гарри Поттеру» 5 вопросов