Учетная политика организации - понятие, структура и требования

Типовая характеристика

Организацией обязательно выбирается индивидуальный способ ведения бухгалтерского учета согласно требованиям законодательства. Имеются особенности процесса формирования одного из основных документов фирмы.

Общие понятия

Под учетной политикой понимается совокупность главных вариантов осуществления бухгалтерского учета, выбранных фирмой в соответствии с условиями хозяйствования.

Способы ведения:

- Методы группировки, оценки факторов.

- Погашение стоимости активов.

- Прием документооборота.

- Инвентаризация.

- Использование бухгалтерских счетов, регистров.

- Обработка данных.

Главной целью учетной политики (УП) является адекватное отражение полноты деятельности компании, формирование объективной и достоверной информации для целей эффективного регулирования. При разработке и исполнении внутренней политики учета ориентируются на основные правила.

Малые предприятия, сельскохозяйственные организации, фирмы по производству мебели, профсоюзные коммерческие компании, управляющие учреждения ЖКХ обязаны составлять политику. Объектом УП является теоретическая, методическая, техническая, организационная сторона учета.

Теоретическая часть — это основные правила заполнения, законоположения, научные обоснования системы учета. Методическая характеристика предусматривает способы оценки активов, пассив компании, методы начисления амортизации, структуру и способы исчисления прибыли, доходы, а также прочие объекты.

Главные цели УП:

- Предоставление полной информации о компании.

- Передача необходимых данных заинтересованным лицам.

- Оценка рисков, планирование и обеспечение устойчивого финансового состояния компании.

В составе УП имеется две следующие части: бухгалтерская и налоговая. Политика может оформляться в виде единого документа, состоящего из двух разделов, или сформировать два отдельных положения. Применение УП ведется непрерывно из года в год, а изменения должны вводиться только с начала отчетного года. При необходимости можно пересмотреть положения.

Требования к оформлению

Политика организации должна составляться и утверждаться по правилам, установленным законом, правилами по бухгалтерскому учету, а также подлежит корректировке внутренними правилами.

Нормативная база:

- ФЗ «О бухгалтерском учете № 402-ФЗ от 06.12.2011 (в редакции от 28.11.2018 N 444-ФЗ).

- ПБУ № 1/2008 «Учетная политика организации» в редакции от 28.04.2017 N 69н.

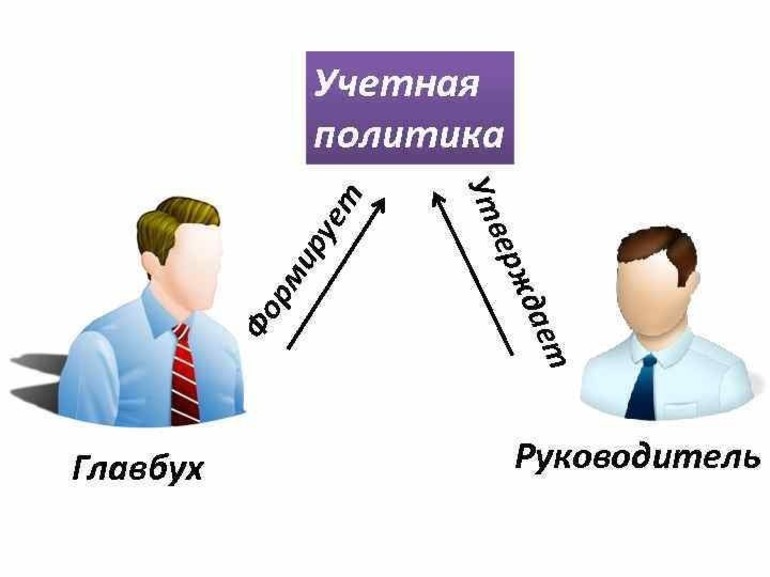

Создание Приказа об учетной политике принимается и возлагается на главного бухгалтера, который представляет ее руководителю для утверждения.

После регистрации организации не позднее 90 дней составляется учетная политика организации (пример: УП 2018 г. принимается до 31.12.2017 г. , а документ, утвержденный в 2018 году, вступит в силу с 01.01.2019 г. ).

Техническая часть характеризует форму ведения учета (систему используемых бухгалтерских регистров), организацию бухгалтерской службы, ее место в системе управления, связь и взаимодействие с остальными элементами и отделами этой системы, работу с подразделениями.

Необходимо хорошо знать методологию, теорию, законодательство бухучета, налогообложения, финансов и прочих моментов. Кратко составляется Приказ, содержащий основные аспекты учета.

Состав УП:

- Характеристика, описание способов ведения учета.

- План счетов (как приложение к УП).

- Формы первичных документов, регистров, выписка по счетам.

- Регламент движения первичной документации (график документооборота).

Учетная политика формируется путем выбора индивидуальной формы ведения учета согласно нормативным основам (закону и положению по бухгалтерскому учету).

Главные принципы при формировании УП:

- Обособленность имущества, обязательств.

- Непрерывность деятельности.

- Выбор последовательности.

- Определение временного интервала.

- Соответствие требованиям полноты, осторожности, приоритета содержания над формой, непротиворечивости и рациональности.

Изменения в УП происходят при реорганизации (слиянии, присоединении, выделении) или изменениях условий деятельности. Филиалы могут формировать собственную политику исходя из правил.

Документ обычно не сшивается, однако если это сделать, нужно скрепить печатью и подписью руководителя. Политика является внутренним документом компании, поэтому печать ставится при закреплении грифом «Утверждено», с отметкой даты, подписью, при предоставлении сторонним лицам документ копируют и заверяют штампом «Копия верна». Действия утверждает руководитель бухгалтерии.

Составные части документа

Политика может состоять из разных разделов: бухгалтерского, налогового или отчетного. Федеральным законом разрешается разделение двух пунктов по отдельным документам. Принять решение должен главный бухгалтер.

Основные виды

Выделяют три разновидности политики: по бухгалтерскому, налоговому учету и для отчетности согласно МСФО. Последний вариант чаще используется в международных компаниях с иностранными партнерами.

Для целей бухгалтерского учета рассматриваются организационные моменты бухгалтерских дел в фирме. Каждая операция полностью отражается на счетах учета, что позволяет установить все факторы деятельности и провести детальный анализ.

Предпочтительнее уделять внимание экономическим основам деятельности, отражаемым в отчетности, по сравнению с их правовой формой.

Главные пункты учета:

- Операции, связанные с внеоборотными активами и строительством.

- МПЗ, нематериальные активы, товары в торговых организациях.

- Основные средства.

- Способы учета финансовых вложений.

- Отражение затрат на полученные заемные средства.

- Общие принципы учета.

- Информация о доходной части.

- Учет текущих, будущих затрат.

- Налогообложение прибыли (признание налоговых обязательств, раскрытие информации).

- Составление финотчетности.

Учетная политика для целей налогообложения ведется с целью установления размера исходной базы, а также общих расходов по выплате налогов. Ее используют во многих случаях, когда разрешено применение разных вариантов учета. Структурная часть документа зависит от характеристики уплачиваемого налога.

Например, если затрагивается вопрос учета налога на прибыль, предусматривают принципы и пути расчета доходной, расходной части, методы начисления амортизации, списание материалов, оценка незавершенного производства, создание налоговых резервов.

Изучение финансового состояния компании основывается на информации статей формы № 1 и строк Отчета о прибылях и убытках. О важных аспектах ведения финансово-экономической деятельности компании нужно делать пояснения.

Каждый год политику можно не изменять, можно оформить один раз. Существуют специальные конструкторы УП, с помощью которых вводятся необходимые элементы учета.

Необходимость аудита

Аудиторскому контролю подвергают УП по разным причинам: во время независимой проверки, для собственного внутреннего планирования, расчета налоговой стоимости, ценовой политики и в прочих ситуациях.

Цели проверки:

- Определение различия расчета прибыли для ведения учета, а также налоговых выплат.

- Рассматривается, анализируется оценка стоимости активной части, доходов, расходов и обязательств.

- Выявляются отличия в определении итогового финансового результата.

По итогам аудитор формирует независимое мнение об учетном документе.

Основные нарушения:

- Неполное раскрытие данных, отсутствие информации.

- Нет в наличии приказа об УП.

- Необоснованные решения политики.

- Несоответствие приказа нормативным положениям, законодательным актам.

- Нет ориентира на законодательную базу при формировании УП.

- Формирование документа по старым правилам.

Для исправления недочетов выявляют конкретные нарушения. При отсутствии Приказа его создают и принимают, устраняют расхождения с законодательными актами, производится переквалификация персонала.

Разные формы собственности организаций

Документальную политику учета составляют все компании. Например, для коммерческого банка документ может включать правила учета уставного капитала, способы оценивания ценных бумаг, валютные операции, размещение собственных средств на балансе фирмы, а также оформление заемных.

Компания, занимающаяся торговлей, должна определять правила и способы возврата товаров и наценки. Учитывается списание себестоимости отгруженных товаров, операции с тарой, упаковкой, транспортными расходами или на продажу, учет НДС, вопросы инвентаризации.

Основным отличием бюджетного учреждения является отсутствие прибыли от основной деятельности. К такому учреждению не применяется ПБУ 11/2008, содержащее данные о связанных сторонах, ПБУ 10/03 об участии в совместной деятельности, Положение 13/2000 про учет помощи государства. Можно отказаться от ведения и отражения на счетах расходной части на научные исследования, договоры строительного подряда, от оценочных обязательств, отчете о движении денежных средств, расчете по налогу на прибыль, о событиях после отчетного периода и об информации по сегментам.

В политике некоммерческая компания указывает на формирование основных форм отчетности: бухгалтерская, для внебюджетных фондов, налоговая, для статистики и прочие типы отчетов.

Индивидуальные предприниматели, юридические лица, находящиеся на УСН, рассчитывают единый налог исходя из поступлений без учета расходной части.

Главные элементы:

- Утверждение схемы налогообложения для доходов 6%.

- Учет доходов, облагаемых НДФЛ.

- Правила, способы учета доходной части на фоне переоценки валютных ценностей.

Если организация работает по схеме «Доходы минус расходы», налоги рассчитываются с учетом расходных статей. Пристальное внимание уделяется учету основных средств, реализационных затрат, ТМЦ.

Для фирм на ОСНО учитываются нюансы расчета доходов, налогов, отражения информации. Политика для общей системы по структуре проще. Она создается на основе правил: составление в произвольной форме, основные аспекты, принципы налогового учета, обозначение бухучета, соответствие нормам НК РФ.

При формировании УП для ООО обозначают методы учета согласно законодательству, ведение реализуемых операций, объединение двух видов учета, внесение дополнительных сведений.

Юридические лица, предприниматели, государственные структуры ведут разную финансово-экономическую деятельность. Единый образец политики невозможно создать.

Если компания занимается внешнеэкономической деятельностью, то указывается способ перерасчета валюты зарубежных стран. Нужно отражать методы расчета курса и разницу, информацию о внешнеэкономической деятельности, специфику расчетов в рублях или в другой валюте.

В каждом случае имеются свои особенности, зависящие от вида деятельности, используемого налогового режима и других факторов.

Готовая политика обладает набором аспектов, присущих именно организации, для которой она составлялась. Применяя в качестве образца для подготовки политики готовый документ другой компании, сопоставляют и корректируют положения по каждому пункту. Учитываются нераскрытые, неиспользованные положения. Учетная политика формируется главным бухгалтером или иным уполномоченным лицом.

Все тесты

- Биология

- Литература

- Обществознание

- Пунктуация

- Фонетический разбор

- Пушкин А.С

- Религия

- Карьера

- Информатика

- Физика

- Окружающий мир

- Стихи

- Математика

- Сочинения

- История

- ОБЖ

- Экономика

- Биографии

- Анализ стихотворений

- Русский язык

- Краткие содержания

- Физкультура

- Орфография

- География

- Помощь студенту

- Подготовка к ЕГЭ

- Тест на тему Что такое “железное легкое” и как жилось узникам аппарата 5 вопросов

- Тест на тему Суть и методы клеточной инженерии 5 вопросов

- Тест на тему Злаковые растения - общая характеристика, признаки и список представителей 7 вопросов

- Тест на тему Семейство бобовые - общая характеристика, строение и представители 7 вопросов

- Тест на тему Образы чиновников в комедии “Ревизор” Н. Гоголя 5 вопросов

- Тест на тему Роль образа вишневого сада в пьесе А. Чехова 5 вопросов

- Тест на тему Характеристика профессора Преображенского в повести “Собачье сердце” М. Булгакова 5 вопросов

- Тест на тему Описание образа городничего в комедии “Ревизор” Н. Гоголя 5 вопросов

- Тест на тему Описание образа главного героя “Доктора Живаго” Б. Пастернака 5 вопросов

- Тест на тему Образ Цыганка в повести “Детство” М. Горького 5 вопросов

- Тест на тему Характеристика Вани Солнцева в повести “Сын полка” В. Катаева 5 вопросов

- Тест на тему Образ автора в поэме "Василий Теркин" А. Твардовского 5 вопросов

- Тест на тему Образ портрета в повести "Портрет" Н. В. Гоголя 5 вопросов

- Тест на тему Описание образа девушки-ундины из “Героя нашего времени” М. Лермонтова 5 вопросов

- Тест на тему Описание образа Натальи Савишной в повести “Детство” Л. Толстого 5 вопросов

- Тест на тему Описание образа Костылина из “Кавказского пленника”. Л. Толстого 5 вопросов

- Тест на тему Описание образа Карла Ивановича в повести “Детство” Л. Толстого 5 вопросов

- Тест на тему Описание образа Жилина в “Кавказском пленнике” Л. Толстого 5 вопросов

- Тест на тему Описание образа Дины из “Кавказского пленника” Л. Толстого 5 вопросов

- Тест на тему Описание образа Вулича из “Героя нашего времени” М. Лермонтова 5 вопросов

- Тест на тему Описание образов татар в “Кавказском пленнике” Л. Толстого 5 вопросов

- Тест на тему Описание образа профессора Пирогова в рассказе “Чудесный доктор” А. Куприна 5 вопросов

- Тест на тему Народные образы героев в сказе «Серебряное копытце» П. Бажова 5 вопросов

- Тест на тему Описание образа Акакия Акакиевича Башмачкина из “Шинели” Н. Гоголя 5 вопросов

- Тест на тему Описание образов Лели и Миньки в одноименном рассказе М. Зощенко 5 вопросов

- Тест на тему Описание образа Сотникова из повести “Сотников” В. Быкова 5 вопросов

- Тест на тему Описание образов родителей в повести “Детство” Л. Толстого 5 вопросов

- Тест на тему Описание образа Флягина в “Очарованном страннике” Н. Лескова 5 вопросов

- Тест на тему Анализ комедии «Мещанин во дворянстве» Мольера 5 вопросов

- Тест на тему Описание образов героев рассказа “Галоша” М. Зощенко 5 вопросов

- Тест на тему Образ полковника - отца Вареньки из рассказа “После бала” Л. Толстого 5 вопросов

- Тест на тему Образ шинели в повести Н. В. Гоголя "Шинель" 5 вопросов

- Тест на тему Биография поэта Алексея Васильевича Кольцова 5 вопросов

- Тест на тему «Вечный зов» А. Иванова - краткое содержание 5 вопросов

- Тест на тему «Убийство в восточном экспрессе» А. Кристи - краткое содержание 5 вопросов

- Тест на тему Образ бабушки в повести «Детство» М. Горького 5 вопросов

- Тест на тему Описание образа барыни в рассказе «Муму» И. Тургенева 5 вопросов

- Тест на тему Главные произведения, написанные Александром Блоком 5 вопросов

- Тест на тему История создания песни “В лесу родилась елочка” 5 вопросов

- Тест на тему История создания поэмы “Двенадцать” А. Блока 5 вопросов

- Тест на тему История создания повести “Белые ночи” Ф. Достоевского 5 вопросов

- Тест на тему История создания балета «Щелкунчик» 5 вопросов

- Тест на тему "Пророк" - сравнительный анализ стихотворений А.С. Пушкина и М.Ю. Лермонтова 6 вопросов

- Тест на тему «Мика Морозов» - описание картины Валентина Серова 5 вопросов

- Тест на тему Любовная лирика С.А. Есенина - особенности и анализ творчества 5 вопросов

- Тест на тему История создания рассказа «Бежин луг» И. Тургенева 7 вопросов

- Тест на тему История создания пьесы «Вишневый сад» А. Чехова 6 вопросов

- Тест на тему История создания поэмы «Русские женщины» Н. Некрасова 6 вопросов

- Тест на тему История создания рассказа «Левша» Н. Лескова 5 вопросов

- Тест на тему История создания романа “Что делать” А. Чернышевского 7 вопросов

- Тест на тему История создания рассказа “После бала” Л. Толстого 7 вопросов

- Тест на тему История создания повести “Ася” И. Тургенева 7 вопросов

- Тест на тему 10 интересных фактов про Михаила Лермонтова 7 вопросов

- Тест на тему 10 интересных фактов про Льва Николаевича Толстого 7 вопросов

- Тест на тему "Банты" - как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Конечно же» - выделяется ли слово запятыми? 5 вопросов

- Тест на тему «Подчеркивать» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Лифты» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Строку» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Апостроф» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Зубчатый» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Прозорлива» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Балашиха» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Реку» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Полно» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Говорено» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Досыта» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Упрочение» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Развила» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Подолгу» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Логин» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Окон» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Втридорога» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Утра» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Запломбированный» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Цыган» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Шарфы» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Бармен» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Положенный» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Крадущийся» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Донизу» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Явишься» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Ободрить» - как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Предприняв» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Прочтено» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Низок» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Исчерпать» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Роба» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Исчерпывающий» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Будучи» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Понятым» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Повторен» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Изредка» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Донельзя» − как ставить ударение в слове? 5 вопросов

- Тест на тему «Загодя» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Принужден» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Опошлить» − как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Краны» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Торты» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Инструмент» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Брало» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Забрала» − как правильно ставить ударение? 5 вопросов

- Тест на тему «Отзыв» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Рефлексия» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему Образ Шарикова в повести «Собачье сердце» М. Булгакова 5 вопросов

- Тест на тему Образы героев в повести «Невский проспект» Н. Гоголя 5 вопросов

- Тест на тему Московские главы в романе «Мастер и Маргарита» Булгакова 7 вопросов

- Тест на тему Описание образа бирюка из рассказа И. Тургенева 7 вопросов

- Тест на тему Образы героев в романе «Отцы и дети» И. Тургенева 7 вопросов

- Тест на тему Образы героев в повести «Котлован» А. Платонова 7 вопросов

- Тест на тему Образы героев в пьесе «Гроза» А. Островского 7 вопросов

- Тест на тему История создания повести Н. В. Гоголя “Шинель” 7 вопросов

- Тест на тему История создания сборника рассказов Тургенева “Записки охотника” 7 вопросов

- Тест на тему История создания повести "Муму" Ивана Тургенева 7 вопросов

- Тест на тему История создания стихотворения "Реквием" Анны Ахматовой 10 вопросов

- Тест на тему История создания повести Гоголя "Тарас Бульба" 10 вопросов

- Тест на тему История создания стихотворения Пушкина "Деревня" 6 вопросов

- Тест на тему История создания стихотворения М. Лермонтова “Нищий” 7 вопросов

- Тест на тему История создания стихотворения "Она сидела на полу" 7 вопросов

- Тест на тему История создания Пушкиным стихотворения "К морю" 6 вопросов

- Тест на тему История создания повести «Станционный смотритель» А. Пушкина 10 вопросов

- Тест на тему История создания «Оды на день восшествия» М. Ломоносова 7 вопросов

- Тест на тему Тайны убийства Петра Столыпина 5 вопросов

- Тест на тему Отмена подушной подати на Руси 5 вопросов

- Тест на тему Период регентства Елены Глинской: события и реформы 5 вопросов

- Тест на тему Экономика России в годы Первой мировой войны 5 вопросов

- Тест на тему Битва при деревне Лесной 28 сентября 1708 года 5 вопросов

- Тест на тему 10 любопытных фактов про Рождество 5 вопросов

- Тест на тему 10 любопытных фактов про Новый год 5 вопросов

- Тест на тему История потешных полков Петра Первого 5 вопросов

- Тест на тему Образование и распад тушинского лагеря при Лжедмитрии II 5 вопросов

- Тест на тему Чем ведал и какие функции выполнял Разрядный приказ? 5 вопросов

- Тест на тему Задачи и направления внешней политики России в 16 веке 5 вопросов

- Тест на тему Установление и отмена бессрочного сыска беглых крестьян на Руси 5 вопросов

- Тест на тему История создания и деятельности Вольного экономического общества 5 вопросов

- Тест на тему Период правления Вещего Олега: внешняя и внутренняя политика 5 вопросов

- Тест на тему Правление и политика князя Игоря 5 вопросов

- Тест на тему Суть и последствия Нерчинского договора России с Китаем 1689 года 5 вопросов

- Тест на тему Причины, ход и итоги войны за польское наследство 1733-1735 гг. 5 вопросов

- Тест на тему Восстановление экономики СССР после Великой Отечественной Войны 5 вопросов

- Тест на тему Как и зачем были созданы полки иноземного строя 5 вопросов

- Тест на тему Создание стрелецких войск при Иване Грозном 5 вопросов

- Тест на тему Причины, ход событий и итоги выступления старообрядцев при Петре I 7 вопросов

- Тест на тему Как и почему началась Ливонская война: основные причины 5 вопросов

- Тест на тему К чему привела опричнина Ивана Грозного: последствия для страны 5 вопросов

- Тест на тему Положение черносошных крестьян на Руси 5 вопросов

- Тест на тему История Астраханского восстания: причины, события, итоги 7 вопросов

- Тест на тему Деятельность Великого посольства Петра I 5 вопросов

- Тест на тему Герои отечественной войны 1812 года - характеристика участников и полководцев 5 вопросов

- Тест на тему Развитие системы образования и науки в первой половине 19 века 6 вопросов

- Тест на тему Первые князья Киевской Руси - даты правления и особенности проводимой политики 7 вопросов

- Тест на тему Характеристика, периоды развития жизни в Палеозойскй эре 7 вопросов

- Тест на тему История праздника 23 февраля - происхождение и значение для России 7 вопросов

- Тест на тему Кто придумал отмечать 8 марта: история праздника 8 вопросов

- Тест на тему Славянские праздники - список праздников, обрядов и обычаев славян 10 вопросов

- Тест на тему Биография поэта и писателя Льва Рубинштейна 5 вопросов

- Тест на тему Биография президента Белоруссии Александра Лукашенко 5 вопросов

- Тест на тему 10 интересных фактов про Афанасия Фета 5 вопросов

- Тест на тему 10 интересных фактов про Ивана Тургенева 5 вопросов

- Тест на тему Биография писателя и поэта Вячеслава Урюпина 5 вопросов

- Тест на тему Биография поэта Николая Михайловича Рубцова 5 вопросов

- Тест на тему Биография поэта Андрея Дмитриевича Дементьева 5 вопросов

- Тест на тему Биография президента РФ Владимира Путина 5 вопросов

- Тест на тему Биография и личная жизнь Даниила Хармса 5 вопросов

- Тест на тему Краткая биография Валентины Осеевой 5 вопросов

- Тест на тему Григорий Остер: биография писателя и избранные произведения 7 вопросов

- Тест на тему Елена Благинина: творческая биография и личная жизнь 10 вопросов

- Тест на тему Биография детской писательницы Ирины Пивоваровой 5 вопросов

- Тест на тему Анализ стихотворения «Догорел апрельский светлый вечер…» И. Бунина 5 вопросов

- Тест на тему Анализ стихотворения «Фонтан» Ф. Тютчева 5 вопросов

- Тест на тему Анализ стихотворения «Посмотри - какая мгла» Я. Полонского 5 вопросов

- Тест на тему Анализ стихотворения «Школьник» Н. Некрасова 5 вопросов

- Тест на тему Анализ стихотворения «Несжатая полоса» Н. Некрасова 5 вопросов

- Тест на тему «Весенний дождь» - анализ стихотворения А.А. Фета 7 вопросов

- Тест на тему «Поет зима - аукает» - анализ стихотворения С.А. Есенина 7 вопросов

- Тест на тему Сообщение на тему: «Традиции русской речевой манеры общения» 5 вопросов

- Тест на тему Определение и виды простых осложненных предложений 5 вопросов

- Тест на тему Какие бывают виды текстов? 5 вопросов

- Тест на тему Образование и правописание страдательных причастий настоящего времени 5 вопросов

- Тест на тему Как определить начальную форму прилагательного? 5 вопросов

- Тест на тему Местоимение-прилагательное в русском языке 5 вопросов

- Тест на тему Сборник правил по русскому языку для 6 класса 7 вопросов

- Тест на тему Сборник правил по русскому языку за 5 класс 7 вопросов

- Тест на тему Упражнения для тренировки школьников 7 класса по причастному обороту 9 вопросов

- Тест на тему Тест: Склонение фамилий в русском языке 7 вопросов

- Тест на тему Общеупотребительные и необщеупотребительные слова 5 вопросов

- Тест на тему Дефисное и слитное написание сложных прилагательных 5 вопросов

- Тест на тему Морфологический разбор числительного - правило и примеры 5 вопросов

- Тест на тему «Акула» Л. Толстого - краткое содержание 5 вопросов

- Тест на тему Русская народная сказка «Хвосты» - краткое содержание 5 вопросов

- Тест на тему Краткое содержание оперы «Снегурочка» Римского-Корсакова 5 вопросов

- Тест на тему «Обезьяний язык» М. Зощенко – краткое содержание 10 вопросов

- Тест на тему «Сердце не камень» - краткое содержание пьесы А.Н. Островского 5 вопросов

- Тест на тему Балет «Щелкунчик» — краткое содержание 7 вопросов

- Тест на тему Реферат по физкультуре на тему: «Здоровое питание» 5 вопросов

- Тест на тему История развития лыжного спорта в разных странах - классификация и интересные факты 6 вопросов

- Тест на тему Важность самоконтроля при занятиях спортом 5 вопросов

- Тест на тему Как выполняются прыжки через козла? 5 вопросов

- Тест на тему Что такое здоровый образ жизни? 5 вопросов

- Тест на тему Как правильно выполнять кувырки? 5 вопросов

- Тест на тему Развитие гибкости тела: упражнения и польза для тела 5 вопросов

- Тест на тему Виды и польза прыжков через скакалку 5 вопросов

- Тест на тему Какие есть зимние виды спорта? 5 вопросов

- Тест на тему Реферат на тему: “Гимнастика как вид спорта” 8 вопросов

- Тест на тему Реферат по физкультуре на тему “Футбол” 7 вопросов

- Тест на тему Реферат по физкультуре на тему: “Баскетбол - виды и лиги” 7 вопросов

- Тест на тему Реферат на тему «Лыжный спорт» 10 вопросов

- Тест на тему Реферат по физической культуре «Формы и виды закаливания» 10 вопросов

- Тест на тему Правописание слов с непроверяемой безударной гласной в корне 5 вопросов

- Тест на тему Нужно ли ставить запятую к фразе - "с уважением"? 5 вопросов

- Тест на тему «Во-вторых» или «во вторых» – как правильно пишется? 5 вопросов

- Тест на тему "Нету" или "нет" - как правильно писать и говорить? 5 вопросов

- Тест на тему «Не я» или «нея» – как правильно пишется? 5 вопросов

- Тест на тему «Полным-полно» или «полным полно» - как правильно пишется? 5 вопросов

- Тест на тему Как пишется «кто-нибудь» или «кто нибудь»? 5 вопросов

- Тест на тему Мягкий знак после шипящих в глаголах - правила, примеры 5 вопросов

- Тест на тему «Потвёрже» или «по твёрже» – как правильно пишется? 5 вопросов

- Тест на тему «Какой-то» или «какой то» – как пишется правильно? 5 вопросов

- Тест на тему «Мало-помалу» или «мало помалу» – как правильно пишется? 5 вопросов

- Тест на тему «По-осеннему» или «по осеннему» – как правильно пишется? 5 вопросов

- Тест на тему "Находу" или "на ходу" - слитно или раздельно писать? 5 вопросов

- Тест на тему "ЮлИчка" или "ЮлЕчка" - как правильно писать? 5 вопросов

- Тест на тему «Не пойму» или «непойму» – как правильно пишется? 5 вопросов

- Тест на тему «Доброе утро» − как правильно пишется? 5 вопросов

- Тест на тему «Почему-то» или «почему то» – как правильно пишется? 5 вопросов

- Тест на тему «На вынос» или «навынос» – как правильно пишется? 5 вопросов

- Тест на тему «Невежливо» или «не вежливо» – как правильно пишется? 5 вопросов

- Тест на тему «Негодуя» или «не годуя» - как правильно пишется? 5 вопросов

- Тест на тему «КуриНый» или «куриННый» − как правильно пишется? 5 вопросов

- Тест на тему «ТеННис» или «теНис» – как правильно пишется? 5 вопросов

- Тест на тему «ТумаННый» или «тумаНый» – как правильно пишется? 5 вопросов

- Тест на тему «ЗамечеННый» или «замечеНый» – как правильно пишется? 5 вопросов

- Тест на тему «Семнадцать» или «семЬнадцать» – как правильно пишется? 5 вопросов

- Тест на тему «ВыздОравливающий» или «выздАравливающий» – как правильно пишется? 5 вопросов

- Тест на тему «Свеж» или «свежЬ» – как правильно пишется? 5 вопросов

- Тест на тему «СлаЩе» или «слаДЧе» – как правильно пишется? 5 вопросов

- Тест на тему «ПрЕтерпевать» или «прИтерпевать» - как правильно пишется? 5 вопросов

- Тест на тему «Удастся» или «удастЬся» – как правильно пишется? 5 вопросов

- Тест на тему «СписаНо» или «СписаННо» – как правильно пишется? 5 вопросов

- Тест на тему «Происшествие» или «проишествие» – как правильно пишется? 5 вопросов

- Тест на тему «НачИнающий» или «начЕнающий» – как правильно пишется? 5 вопросов

- Тест на тему «Невозможно» или «не возможно» – как пишется слитно или раздельно? 5 вопросов

- Тест на тему «Налету» или «на лету» – как правильно пишется? 5 вопросов

- Тест на тему «Надолго» или «на долго» – как правильно пишется? 5 вопросов

- Тест на тему «ПьющАя» или «пьющЕя» – как правильно пишется? 5 вопросов

- Тест на тему «Неужели» или «не ужели» − как правильно пишется? 5 вопросов

- Тест на тему «НИкого» или «нЕкого» – как правильно пишется? 5 вопросов

- Тест на тему «БаССейн» или «баСейн» − как правильно пишется? 5 вопросов

- Тест на тему "Не согласованно" или "несогласованно" - слитно или раздельно? 5 вопросов

- Тест на тему «ОбстОятельствам» или «обстАятельствам» – как правильно пишется? 5 вопросов

- Тест на тему «ОбижеННый» или «обижеНый» – как правильно пишется? 5 вопросов

- Тест на тему «Аллах» или «Алах» – как правильно пишется? 5 вопросов

- Тест на тему «БелОрусский» или «белАрусский» – как правильно пишется? 5 вопросов

- Тест на тему «ЧИсло» или «чЕсло» – как правильно пишется? 5 вопросов

- Тест на тему «УвЕряющий» или «увИряющий» – как правильно пишется? 5 вопросов

- Тест на тему «НенасТный» или «ненасный» – как правильно пишется? 5 вопросов

- Тест на тему «Постричь» или «поДстричь» – как правильно пишется? 5 вопросов

- Тест на тему «КоЛея» или «коЛЛея» – как правильно пишется? 5 вопросов

- Тест на тему Характеристика природных зон Поволжья 5 вопросов

- Тест на тему Для каких рек в России характерно летнее половодье? 5 вопросов

- Тест на тему Как правильно заполнять дневник наблюдения за погодой 5 вопросов

- Тест на тему Влажные экваториальные леса - особенности климата, характеристика флоры и фауны 7 вопросов

- Тест на тему Европейский север России - географическое положение, особенности развития предприятий и промышленности 7 вопросов

- Тест на тему Что такое масштаб карты и как его определять 7 вопросов

- Тест на тему Особенности и примеры островных государств 5 вопросов

- Тест на тему Природные зоны Южной Америки - характеристики и особенности 7 вопросов

- Тест на тему 10 интересных фактов про океан 7 вопросов

- Тест на тему Сектор Газа: где он находится и откуда такое название? 6 вопросов

- Тест на тему Что нужно сдавать на бухгалтера? 5 вопросов

- Тест на тему Какие предметы нужно сдавать на пилота 5 вопросов

- Тест на тему Какие экзамены нужно сдавать на фотографа? 5 вопросов

- Тест на тему Какие предметы нужно сдавать на хореографа? 5 вопросов

- Тест на тему Какие предметы нужно сдавать на актера? 5 вопросов

- Тест на тему Какие предметы нужно сдавать на режиссера? 5 вопросов

- Тест на тему Что нужно сдавать на художника? 5 вопросов

- Тест на тему Что нужно сдавать для поступления на визажиста? 5 вопросов

- Тест на тему Какие экзамены нужно сдавать на полицейского? 5 вопросов

- Тест на тему Какие предметы нужно сдавать на фармацевта? 5 вопросов

- Тест на тему Какие предметы сдавать для поступления на врача? 5 вопросов

- Тест на тему Какие экзамены нужно сдавать на учителя 5 вопросов

- Тест на тему Кадетский корпус - как поступить, чему учат и условия для проживания 5 вопросов

- Тест на тему Готовы ли вы к поступлению на психолога? 5 вопросов

- Тест на тему Готовы ли вы к поступлению на дизайнера? 5 вопросов

- Тест на тему Какие экзамены нужно сдавать на стюардессу? 5 вопросов

- Тест на тему Какие экзамены нужно сдавать на повара? 5 вопросов

- Тест на тему Какие предметы сдавать для поступления на программиста 5 вопросов

- Тест на тему Готовы ли вы сдавать экзамены на стоматолога? 5 вопросов

- Тест на тему Готовы ли вы сдавать экзамены на маркетолога? 5 вопросов

- Тест на тему Готовы ли вы сдавать экзамены на ветеринара? 5 вопросов

- Тест на тему Готовы ли вы поступать на экономиста? 5 вопросов

- Тест на тему Готовы ли вы к поступлению на юриста? 5 вопросов

- Тест на тему Готовы ли вы поступать на архитектора? 5 вопросов

- Тест на тему Аргументы к сочинению на тему: «Добро и зло в пьесе “Гроза” А. Островского» 5 вопросов

- Тест на тему Аргументы к сочинению 15.3 из пьесы «Горе от ума» 5 вопросов

- Тест на тему Аргументы к итоговому сочинению по рассказу «Матренин двор» А. Солженицына 5 вопросов

- Тест на тему Аргументы для итогового сочинения ЕГЭ по роману «Мастер и Маргарита» 5 вопросов

- Тест на тему Аргументы к итоговому сочинению по рассказу «Куст сирени» 5 вопросов

- Тест на тему Аргументы для итогового сочинения ЕГЭ по «Гарри Поттеру» 5 вопросов