Аудиторское заключение - понятие, виды, структура, примеры

Федеральный стандарт №6 определяет такие виды аудиторских заключений:

- безоговорочно положительное;

- модифицированное.

Обоснование своего решения специалист по аудиту приводит в письменной форме и подкрепляет доказательствами. Предоставленная информация поможет руководителям (пользователям) в принятии взвешенных решений относительно повышения эффективности управления предприятием и контроля за работой отдельных подразделений.

Безоговорочно положительное

Немодифицированное (безоговорочно положительное) решение аудитор предоставляет в случае полной уверенности в достоверности данных, которые отражает финансовая отчетность. При этом специалисту важно, чтобы информация была показана в соответствии с концепцией работы организации. Мнение такого рода выражается при следующих условиях:

- получение аудитором всей необходимой информации в ходе проверки, а также объяснений от руководства и специалистов по финансам;

- бухгалтерская документация оформлена в соответствии с регламентированным актами на уровне законодательного регулирования, локальных актов и распоряжений руководства;

- данные позволяют определить положение дел на аудируемом предприятии;

- аудитором получено достаточное количество доказательств по всем вопросам проверки;

- информация в финансовом отчете правдива и не противоречит иным учетным регистрам.

Специалист по аудиту вправе отказать выразить такое мнение, если имеются ограничения в его работе. На решение могут повлиять разногласия с руководством по вопросам выбора и применения учетной политики, а также адекватности раскрытия информации в отчетах. В этом случае выдается другой документ.

Модифицированное заключение

Такое мнение аудитор выражает, если установлены значительные искажения статей бухгалтерской отчетности или закрыт доступ к источникам, которые могут подтвердить отсутствие ошибок. Согласно п.13, 15, 16 Федерального стандарта аудиторской деятельности, его выражают в таких формах:

- С оговоркой. Выдается при значительных искажениях отдельно взятых статей финансовой отчетности. Однако при этом специалист пришел к выводу, что нет доказательств их всеобъемлющего влияния. Содержит фразу: «За исключением обстоятельств…».

- Отрицательное. Специалист нашел доказательства всеобъемлющих искажений в финансовой документации. При оформлении заключения специалисту важно привести факты воздействия искажения на информацию в отчетных формах. Документ включает фразу: «По нашему мнению, в результате влияния указанных обстоятельств фин. отчетность компании «ААА» недостоверно выражает положение на 31.12.20.. г».

- Отказ от выражения мнения. Возможен, если отчетность не соответствует требованиям, по которым можно дать немодифицированное заключение. Основные причины выдачи – сознательное препятствие проведению проверки со стороны руководства и отсутствие нужных документов для анализа, что не позволяет специалисту выразить какое-либо мнение.

Отдельно выделяют ложные заключения. Их составляют без проверки, или же приведенные результаты противоречат содержимому предоставленных финансовых бумаг. Признать документ заведомо ложным можно только через суд.

Примеры заключений

Образец аудиторского заключения можно найти в таких источниках:

- приложение к ФСАД (Федеральному стандарту аудиторской деятельности) 1/2010;

- приложение №2 к ФСАД (2/2010) «Модифицированное мнение в аудиторском заключении»;

- официальный сайт Минфина в сети интернет.

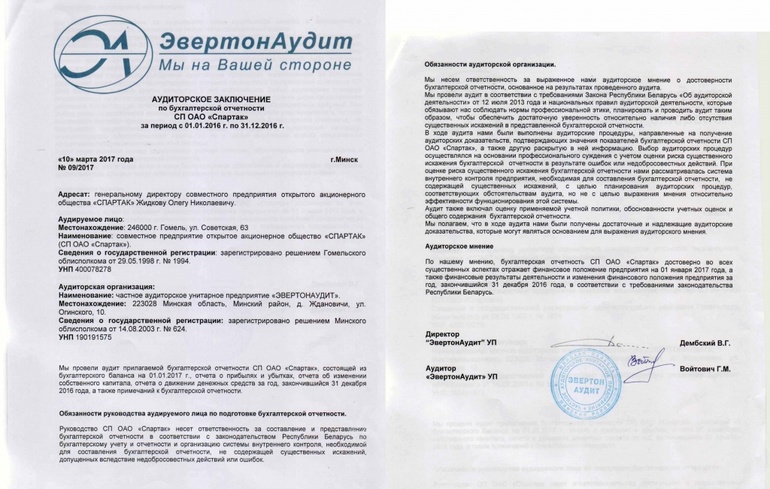

Пример заключения по отчетности СП ОАО "Спартак". Проверка проведена за 2016 год. Аудитор - УП "ЭвертонАудит".

Аудиторское заключение: пример определения вида (из аудиторской практики). По результатам проверки ООО «Дельта Плюс» выявлено, что величина совокупных ошибок больше уровня существенности. Какое заключение выдал аудитор: положительное с оговоркой, отрицательное, условно положительное, отказ от выражения мнения? Ответ – отказ (согласно ФСАД 2/2010).

Действия предприятий, где аудит обязателен

Выданное аудитором заключение предоставляется вместе с годовой отчетностью в орган статистики по месту государственной регистрации. Формы подачи: на бумажных носителях (оригинал) или в электронном виде. Документы передаются непосредственно в органы статистики или высылаются по почте заказным письмом.

Если к моменту подачи ежегодного отчета заключение аудитора не готово, его предоставляют в течение 10 рабочих дней с даты, проставленной на документе. Крайний порядок – не позднее 31 декабря текущего года, следующего за отчетным периодом.

Пример. Финансовая и бухгалтерская отчетность, подлежащая обязательному аудиту, проверена 17 марта 2019 г. Заключение предприятию следует сдать в орган статистики до 01 апреля 2019 г. Крайний срок – 31 декабря 2019 г.

Размер штрафов

Отсутствие заключения на предприятии, где обязателен аудит – грубое нарушение, за которое на ответственные должностные лица налагается штраф (по ст. 15.11 КоАП). В первый раз полагается заплатить 5-10 тыс. руб. При вторичном выявлении нарушения компенсация растет до 20 тыс. руб., а ответственному лицу грозит дисквалификация в течение 2 лет.

Протоколы об административных нарушениях вправе составить налоговая служба и контрольно-счетные органы. Последствия за несвоевременную подачу документа в статистику – штраф 300-500 руб. (на должностных лиц), 1 тыс-3 тыс. руб. (для организаций).

Заключение аудитора – юридически значимый документ. Он не входит в состав ежегодной бухгалтерской отчетности, но является обязательным для ряда предприятий, что подробно прописано в законе. Проверку рекомендуется проводить всем организациям, собственники которых стремятся к эффективному управлению. Ее результаты помогут оценить способность юридического лица продолжать непрерывную деятельность и работать в прибыль.