Статьи бухгалтерского баланса - актив, пассив, текущие обязательства

Расчеты и отчеты, планирование и оценка полученных результатов, возможность получения точных сведений о деятельности отдельного субъекта предпринимательской инициативы – все это вмещают достаточно скучные статьи бухгалтерского баланса. Хорошо известная истина о том, что бухгалтерия является одной из наиболее точных наук, подтверждается всей историей бухгалтерской теории. Для того чтобы точно представить, что такое баланс, статьи и каждая строка этого основного учетного документа, необходимо рассмотреть его как единое целое учета как такового, где все сведения размещены в активе, и что в пассиве. Баланс – сочетание старых данных (входящее сальдо) и новых, на отчетную дату.

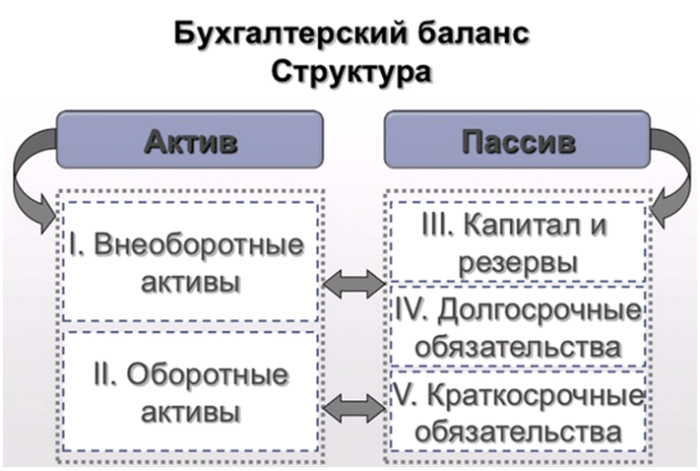

Для того чтобы составить представление о деятельности объекта, ведущего хозяйственную деятельность, необходимо также рассматривать пассив баланса, который отражает долгосрочные обязательства перед иными юридическими и физическими лицами. То есть, пассивная сторона отражает информацию, насколько велика дебиторская зависимость рассматриваемого предприятия и его долги перед другими лицами и организациями.

Что характеризует пассивная сторона баланса и что в нее входит:

- Фиксируются все имеющиеся капиталы компании. Уставный капитал (код 1310) как категория является наглядным подтверждением уровня зависимости от субъектов, предоставивших данные средства.

- Под пассивной частью баланса подразумевается сочетание качественных и количественных показателей благосостояния фирмы. Пассив документа – это характеристика обязательств, обусловленных экономической и юридической сторонами жизни компании. Сумма капиталов и резервов (код 1300, старый код 490) является основой пассивной части баланса, а также прибыли и убытки (1370), возможные положительные результаты деятельности в будущих периодах (1520).

Важно! Равновесие группировки активной и пассивной сторон главного документа субъекта предпринимательской деятельности складывается из первичных данных и характеризует достаточно стабильное положение на рынке.Подобная ситуация имеет реальное воплощение далеко не в каждой организации, несмотря на стабилизацию экономической ситуации в стране на макроэкономическом уровне. Однако, если А=П, то это подтверждение наличия достаточного количества разнородных основных средств и прочего имущества, за счет реализации которого могут быть погашены все имеющиеся на определенную дату обязательства. Более подробную информацию о статьях бухгалтерского баланса смотрите в предложенном ниже видео.