Издержки производства - определение, виды, примеры расчета

Издержки производства - это все расходы в денежном выражении, которые несет предприятие для производства готовой продукции или при оказании услуг потребителям. Правильно рассчитанная величина расходов позволяет найти точку безубыточности предпринимательской деятельности, поэтому на протяжении всей истории она находилась в центре внимания экономической мысли.

Важно! Постоянные издержки фирмы фиксированы и не зависят напрямую от объема производства. То есть при определенных условиях они будут аккумулироваться даже в периоды простоев, а переменные затраты прямо пропорциональны количеству выпущенной продукции.В следующей таблице (табл.1) представлена классификация расходов по данному признаку.

Таблица 1. Классификация расходов

|

Постоянные |

Переменные |

|

|

Таблица 2. Классификация бухгалтерских издержек

| Прямые | Косвенные |

|

|

Важно! Рассмотренный только что вариант отнесения общих расходов на себестоимость является самым объективным. Но если компания решит использовать не фактические, а учетные цены, расчеты будут немного отличаться.

Экономические издержки и их виды

Все, что касается бухгалтерского учета, строго регламентировано в законодательстве, поэтому никакие двоякие трактовки здесь недопустимы. Но в управленческом учете, результаты которого используются руководством для планирования и не отражаются в официальных документах, часто используется понятие экономических издержек. Экономические издержки (они еще называются вмененными) - это количество ресурсов, которое предприниматель тратит на осуществление своей деятельности. Как правило, подобные расходы оцениваются, исходя из самого выгодного варианта использования полезного продукта. Вмененные затраты бывают явными (внешними) и неявными (внутренними):- Под первыми понимаются совокупные расходы предприятия на приобретение ресурсов у других поставщиков. То есть они не зависят от самой компании и всегда могут быть оценены в денежном выражении по конкретным ценам.

- Неявные издержки, напротив, представляют собой внутренние “теоретические” ресурсы фирмы. То есть они не отражаются в бухгалтерских документах, но их величина оценивается, исходя из рыночных цен.

Таблица 3. Схема А

| Объем производства (кг.) | Себестоимость кг. | Цена продажи | Прибыль |

| 100000 | 150 | 180 | 3000000 |

Таблица 4. Схема Б

| Возможный объем производства (кг.) | Себестоимость кг. | Цена продажи | Прибыль |

| 130000 | 80 | 110 | 3900000 |

Важно! С другой стороны, в экономике все процессы взаимосвязаны, поэтому не исключено, что переключение схемы производства на вариант Б приведет к общему снижению розничных цен, вследствие чего компания так и не получит реальной прибыли. Данная проблематика является ключевой при оценке вмененных расходов.

Анализ издержек производства

При анализе результатов работы предприятия пристальное внимание уделяется валовым и удельным издержкам:- Валовые расходы - это сумма постоянных и переменных затрат, понесенных при изготовлении партии продукции.

- Удельные расходы - это средние затраты ресурсов на единицу продукции.

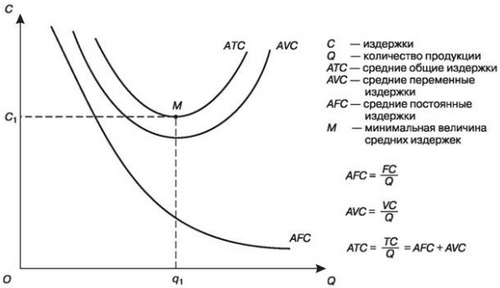

Рис.1 График и формулы расчета издержек

Все эти показатели тесно связаны с объемом производства:- На представленном выше графике прослеживается очевидная закономерность - в самом начале расширения деятельности средние переменные издержки постепенно снижаются, но когда загрузка мощностей достигает определенной планки, AVC начинает снова расти. Таким образом, даже если в краткосрочном периоде увеличение объема выпуска на пике спроса кажется оправданным, в долгосрочной перспективе, когда рынок сбалансируется, идея расширения производства может привести к неблагоприятным последствиям.

- А вот средние постоянные издержки, в отличие от AVC, по мере увеличения объема выпуска стабильно снижаются, что объясняется экономией на общепроизводственных и общехозяйственных расходах.

- Соответственно - точка M на графике характеризует наиболее выгодную комбинацию, к которой должен стремиться производитель для максимизации прибыли. Как правило, ее проще всего достигнуть на зрелом рынке, где потребительские предпочтения уже сформировались.