Суть метода Монте Карло и его применение

Хоть в настоящее время век информационных технологий, но экономические отношения не уходят на задний план. Очень часто для прогнозов в инвестиционном плане и финансовой деятельности применяется метод Монте Карло. Ведь он зависит от стихийных процессов. Моделирование с применением этого способа выдает множество результатов. А после чего можно вычислить среднее значение.

Что такое метод Монте Карло

Способ вычисления для решения задачи с неопределенным элементом. При его применении получается множество результатов максимально приблизительных, при множестве входных случайных сгенерированных показателей.

Название связывают со знаменитым городом, в котором находится большое количество казино. А рулетка это основной вид генератора чисел со случайным набором. Первое упоминание об этом способе было в 1949 году.

Чтобы определить время, за которое спортсмен преодолеет дистанцию, необходимо сравнить несколько результатов похожих спортсменов и определить из них среднее знание. Тогда будет получен результат, на который можно будет равняться. Хотя говоря о спортсменах, то может получиться и обратный результат в случае непредвиденных обстоятельств спортсмен может не прийти на финиш. Но вероятность таких событий определить математически не реально, ведь обстоятельства все разные по своей сути. В этом случае задача не будет иметь решения.

Для прогноза дохода и рисков в финансовой деятельности также применяют этот метод. В этом случае будут применяться случайные значения, на основании которых выводится среднее значение. Для более точного результата стоит повторить вычисления несколько раз.

До появления первых электронно-вычислительных машин этот способ вычислений был достаточно трудоемким, поэтому ему не применяли. Впервые этот метод стал использоваться для задач из раздела нейтронной физики, дальше уже распространение пошло на статистическую физику и другие разделы наук.

Основой этого метода являются интегралы.

ММК для вычисления площади фигуры

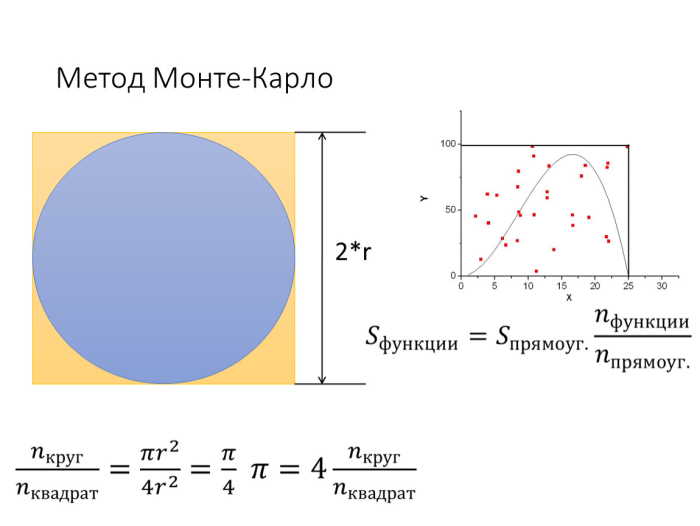

Одним из основных примеров использования метода Монте Карло в математике – это расчет площади фигуры сложной формы. Ведь для определения площадей простых фигур есть специальные формулы.

Для определения ее площади нужно сначала эту фигуру вписать в квадрат, а потом используя метод случайного выбора точек внутри него.

Обратите внимание, что в этом случае точки могут находиться где угодно, как снаружи фигуры, так и внутри нее.

Точки, оказавшиеся в квадрате, но не в фигуре обозначаются n, а те что попали внутрь фигуры m.

Дальше площадь фигуры будет вычисляться по формуле a*a*(m/n).

В этом случае можно сказать, что чем больше число испытаний, тем точнее будет результат.

Моделирование фигуры методом Монте Карло можно разделить на несколько этапов:

-

Постановка задачи

-

Подготовка плана создания модели.

-

Создание компьютерной модели

-

Построение компьютерной расчетной модели

-

Изучение модели

-

Получение результата

Алгоритм вычисления

Для выполнения расчета требуется определить цель, иными словами мы читаем условия задачи, для которой и будут проводиться вычисления.

После чего нужно подобрать похожие ситуации или подготовить модель. И методом генерации случайных вычислений подбираются значения с помощью простой программы Excel или более сложного программного обеспечения. Не редко для применения ММК используют языки программирования.

После определения цели и построения модели, требуется создать компьютерную модель, то есть ту программу, которая позволит произвести расчет и определить результат.

Для создания компьютерной расчетной модели, требуется написания алгоритма, по которому будет действовать программа. Например, мы будем рассчитывать в площадь сложной фигуры:

-

Вписываем фигуру в прямоугольник.

-

Создаем программу для случайного появления точек внутри этого прямоугольника. Чем больше значений, тем больше вероятности, что можно будет определить площадь фигуры наиболее точно.

-

Определить местоположение точки, попала ли она в искомую фигуру, или же она за ее пределами.

-

Повторить алгоритм до тех пор, пока не получите необходимую точность.

В заключение хочется сказать, что в метод Монте Карло может определить только приблизительное значение, он никогда не даст точный ответ. Ведь в этом и суть, ведь с помощью него производятся расчеты вероятностных величин. А так как в вычислении применяется метод Random, то есть генерации случайных чисел и значений, а в конце берется усредненный результат. Справедливо заметить, что в прогнозировании возможных рисков, или взлета и падения трейдера ММК можно применять.

Также хочется упомянуть о том, что этот метод рационально использовать в расчетах на ПК, ведь ручной способ в данном случае будет очень трудоемок и бесполезен. >

Тест для закрепления материала

-

1 Как называют метод Монте - Карло?Вопрос 1 из 5

-

2 Какое распределение случайной величины применяется для расчета определенных интегралов с помощью метода Монте - Карло ?Вопрос 2 из 5

-

3 Какой должна быть выбираемая случайная величина в методе Монте - Карло?Вопрос 3 из 5

-

4 Какую функцию системы MATLAB используют в качестве генератора псевдослучайных чисел для расчета площади плоской фигуры с помощью метода Монте - Карло?Вопрос 4 из 5

-

5 Погрешность вычисления определенных кратных интегралов методом Монте-Карло будет уменьшаться, еслиВопрос 5 из 5

Тесты в данной категории

Все тесты

- Английский язык

- Биология

- История

- Помощь студенту

- Религия

- Информатика

- Физика

- Стихи

- Обществознание

- Сочинения

- ОБЖ

- Экономика

- Физкультура

- Математика

- Подготовка к ЕГЭ

- География

- Пунктуация

- Правоведение

- Орфография

- Анализ стихотворений

- Краткие содержания

- Биографии

- Литература

- Русский язык

- Окружающий мир

- Фонетический разбор

- Тест на тему To be going to: значение, правила употребления 5 вопросов

- Тест на тему Конструкция go on: значения, правила употребления, примеры 5 вопросов

- Тест на тему Be familiar with: значение и правила употребления 5 вопросов

- Тест на тему Британский vs американский английский: в чем разница? 5 вопросов

- Тест на тему Be mad about - как переводится и как использовать в речи 5 вопросов

- Тест на тему Be hooked on в английском языке: значение и примеры предложений 5 вопросов

- Тест на тему «To be made» в английском языке: значение, правила и примеры для школьников 5 вопросов

- Тест на тему Приставки in-, im-, il-, ir- в английском языке: полный разбор для школьников 5 вопросов

- Тест на тему «To be given» в английском языке: значение, употребление и примеры для школьников 5 вопросов

- Тест на тему Подборка интересных фактов про английский язык 5 вопросов

- Тест на тему История сибирской язвы и как она стала оружием 5 вопросов

- Тест на тему Что такое “железное легкое” и как жилось узникам аппарата 5 вопросов

- Тест на тему Суть и методы клеточной инженерии 5 вопросов

- Тест на тему Злаковые растения - общая характеристика, признаки и список представителей 7 вопросов

- Тест на тему Семейство бобовые - общая характеристика, строение и представители 7 вопросов

- Тест на тему Команда реформ: сподвижники Петра I 10 вопросов

- Тест на тему Экономика и управление: реформы Афанасия Ордина-Нащокина 10 вопросов

- Тест на тему Положение крестьян и указ Павла I о трехдневной барщине 10 вопросов

- Тест на тему Программа Южного общества и декабрист П. И. Пестель 10 вопросов

- Тест на тему Комитет общественного блага или Негласный комитет 10 вопросов

- Тест на тему Планы переустройства России: «Конституция» Муравьева 10 вопросов

- Тест на тему Характеристика «золотого века» российского дворянства 10 вопросов

- Тест на тему Содержание греческого проекта императрицы Екатерины II 10 вопросов

- Тест на тему Причины и ход денежной реформы Е. Ф. Канкрина 10 вопросов

- Тест на тему Как работал дворянский заемный банк 10 вопросов

- Тест на тему История и судьба владельческих крестьян 10 вопросов

- Тест на тему История битвы при Добрыничах 1605 года 10 вопросов

- Тест на тему 10 сталинских ударов: как Красная армия освободила Европу в 1944 году 10 вопросов

- Тест на тему Красный и белый террор в годы Гражданской войны 5 вопросов

- Тест на тему История появления имущественного неравенства и знати 5 вопросов

- Тест на тему Народы, населявшие Россию во второй половине 16 века 5 вопросов

- Тест на тему Первые государства: история образования и функции 5 вопросов

- Тест на тему Роль огня в жизни первобытных и современных людей 5 вопросов

- Тест на тему 5 самых известных разведчиков в истории 5 вопросов

- Тест на тему Присоединение к Московскому государству Смоленска 5 вопросов

- Тест на тему Причины и предпосылки объединения русских земель вокруг Москвы 5 вопросов

- Тест на тему Формирование русского централизованного государства 5 вопросов

- Тест на тему Краткая история Руси в 15 веке: главные события, культура 5 вопросов

- Тест на тему Причины и итоги установления автокефалии Русской Церкви 5 вопросов

- Тест на тему Особенности общественного строя и церковной организации на Руси 5 вопросов

- Тест на тему Когда появились первые известия о русских и Руси? 5 вопросов

- Тест на тему Призвание на княжение в Новгород варягов 5 вопросов

- Тест на тему История присоединения Псковского княжества к Московскому 5 вопросов

- Тест на тему История битв при Чашниках в 1564 и 1657 годах 5 вопросов

- Тест на тему Правление Василия 1 Дмитриевича 5 вопросов

- Тест на тему Земская реформа Ивана Грозного 5 вопросов

- Тест на тему Все князья Московского княжества 5 вопросов

- Тест на тему Причины, ход восстания Тадеуша Костюшко и его итоги 5 вопросов

- Тест на тему Последствия Смутного времени в России 5 вопросов

- Тест на тему Главные реформы короля Священной Римской империи Иосифа 2 5 вопросов

- Тест на тему Состав и функции государева двора 5 вопросов

- Тест на тему Суть “дела Дрейфуса” и реакция общества 5 вопросов

- Тест на тему Деятельность партии монтаньяров во Франции 5 вопросов

- Тест на тему Традиции и обычаи украинского народа 5 вопросов

- Тест на тему Причины закрытия Японии в 17 веке и последствия 5 вопросов

- Тест на тему Подготовка и содержание генерального плана “Ост” 5 вопросов

- Тест на тему Тайны убийства Петра Столыпина 5 вопросов

- Тест на тему Отмена подушной подати на Руси 5 вопросов

- Тест на тему Период регентства Елены Глинской: события и реформы 5 вопросов

- Тест на тему Экономика России в годы Первой мировой войны 5 вопросов

- Тест на тему Битва при деревне Лесной 28 сентября 1708 года 5 вопросов

- Тест на тему 10 любопытных фактов про Рождество 5 вопросов

- Тест на тему 10 любопытных фактов про Новый год 5 вопросов

- Тест на тему История потешных полков Петра Первого 5 вопросов

- Тест на тему Образование и распад тушинского лагеря при Лжедмитрии II 5 вопросов

- Тест на тему Что нужно сдавать на бухгалтера? 5 вопросов

- Тест на тему Какие предметы нужно сдавать на пилота 5 вопросов

- Тест на тему Какие экзамены нужно сдавать на фотографа? 5 вопросов

- Тест на тему Какие предметы нужно сдавать на хореографа? 5 вопросов

- Тест на тему Какие предметы нужно сдавать на актера? 5 вопросов

- Тест на тему Какие предметы нужно сдавать на режиссера? 5 вопросов

- Тест на тему Что нужно сдавать на художника? 5 вопросов

- Тест на тему Что нужно сдавать для поступления на визажиста? 5 вопросов

- Тест на тему Какие экзамены нужно сдавать на полицейского? 5 вопросов

- Тест на тему Какие предметы нужно сдавать на фармацевта? 5 вопросов

- Тест на тему Какие предметы сдавать для поступления на врача? 5 вопросов

- Тест на тему Какие экзамены нужно сдавать на учителя 5 вопросов

- Тест на тему Кадетский корпус - как поступить, чему учат и условия для проживания 5 вопросов

- Тест на тему Описание профессии гостиничное дело, требования и обязанности 8 вопросов

- Тест на тему Готовы ли вы к поступлению на психолога? 5 вопросов

- Тест на тему Готовы ли вы к поступлению на дизайнера? 5 вопросов

- Тест на тему Образ Шарикова в повести «Собачье сердце» М. Булгакова 5 вопросов

- Тест на тему Образы героев в повести «Невский проспект» Н. Гоголя 5 вопросов

- Тест на тему Московские главы в романе «Мастер и Маргарита» Булгакова 7 вопросов

- Тест на тему Описание образа бирюка из рассказа И. Тургенева 7 вопросов

- Тест на тему Образы героев в романе «Отцы и дети» И. Тургенева 7 вопросов

- Тест на тему Образы героев в повести «Котлован» А. Платонова 7 вопросов

- Тест на тему Образы героев в пьесе «Гроза» А. Островского 7 вопросов

- Тест на тему История создания повести Н. В. Гоголя “Шинель” 7 вопросов

- Тест на тему История создания сборника рассказов Тургенева “Записки охотника” 7 вопросов

- Тест на тему История создания повести "Муму" Ивана Тургенева 7 вопросов

- Тест на тему История создания стихотворения "Реквием" Анны Ахматовой 10 вопросов

- Тест на тему История создания повести Гоголя "Тарас Бульба" 10 вопросов

- Тест на тему История создания стихотворения Пушкина "Деревня" 6 вопросов

- Тест на тему История создания стихотворения М. Лермонтова “Нищий” 7 вопросов

- Тест на тему История создания стихотворения "Она сидела на полу" 7 вопросов

- Тест на тему История создания Пушкиным стихотворения "К морю" 6 вопросов

- Тест на тему История создания повести «Станционный смотритель» А. Пушкина 10 вопросов

- Тест на тему История создания «Оды на день восшествия» М. Ломоносова 7 вопросов

- Тест на тему Реферат по физкультуре на тему: «Здоровое питание» 5 вопросов

- Тест на тему История развития лыжного спорта в разных странах - классификация и интересные факты 6 вопросов

- Тест на тему Важность самоконтроля при занятиях спортом 5 вопросов

- Тест на тему Как выполняются прыжки через козла? 5 вопросов

- Тест на тему Что такое здоровый образ жизни? 5 вопросов

- Тест на тему Как правильно выполнять кувырки? 5 вопросов

- Тест на тему Развитие гибкости тела: упражнения и польза для тела 5 вопросов

- Тест на тему Виды и польза прыжков через скакалку 5 вопросов

- Тест на тему Какие есть зимние виды спорта? 5 вопросов

- Тест на тему Реферат на тему: “Гимнастика как вид спорта” 8 вопросов

- Тест на тему Реферат по физкультуре на тему “Футбол” 7 вопросов

- Тест на тему Реферат по физкультуре на тему: “Баскетбол - виды и лиги” 7 вопросов

- Тест на тему Реферат на тему «Лыжный спорт» 10 вопросов

- Тест на тему Реферат по физической культуре «Формы и виды закаливания» 10 вопросов

- Тест на тему Острова и полуострова Зарубежной Европы 10 вопросов

- Тест на тему Уровень урбанизации Африки: города растут, вызовы множатся 5 вопросов

- Тест на тему Уровень и особенности урбанизации Канады 5 вопросов

- Тест на тему Как найти полярную звезду и зачем ее искать? 5 вопросов

- Тест на тему Что нужно знать про контурные карты 5 вопросов

- Тест на тему Кто, когда и как открыл Австралию? 5 вопросов

- Тест на тему Характеристика природных зон Поволжья 5 вопросов

- Тест на тему Для каких рек в России характерно летнее половодье? 5 вопросов

- Тест на тему Как правильно заполнять дневник наблюдения за погодой 5 вопросов

- Тест на тему Влажные экваториальные леса - особенности климата, характеристика флоры и фауны 7 вопросов

- Тест на тему Европейский север России - географическое положение, особенности развития предприятий и промышленности 7 вопросов

- Тест на тему Что такое масштаб карты и как его определять 7 вопросов

- Тест на тему Особенности и примеры островных государств 5 вопросов

- Тест на тему Природные зоны Южной Америки - характеристики и особенности 7 вопросов

- Тест на тему 10 интересных фактов про океан 7 вопросов

- Тест на тему Сектор Газа: где он находится и откуда такое название? 6 вопросов

- Тест на тему Особенности раздельного написания местоимений с предлогами 5 вопросов

- Тест на тему Правописание падежных окончаний прилагательных 5 вопросов

- Тест на тему Правописание слов с непроверяемой безударной гласной в корне 5 вопросов

- Тест на тему Нужно ли ставить запятую к фразе - "с уважением"? 5 вопросов

- Тест на тему «Во-вторых» или «во вторых» – как правильно пишется? 5 вопросов

- Тест на тему "Нету" или "нет" - как правильно писать и говорить? 5 вопросов

- Тест на тему «Не я» или «нея» – как правильно пишется? 5 вопросов

- Тест на тему «Полным-полно» или «полным полно» - как правильно пишется? 5 вопросов

- Тест на тему Как пишется «кто-нибудь» или «кто нибудь»? 5 вопросов

- Тест на тему Мягкий знак после шипящих в глаголах - правила, примеры 5 вопросов

- Тест на тему «Потвёрже» или «по твёрже» – как правильно пишется? 5 вопросов

- Тест на тему «Какой-то» или «какой то» – как пишется правильно? 5 вопросов

- Тест на тему «Мало-помалу» или «мало помалу» – как правильно пишется? 5 вопросов

- Тест на тему «По-осеннему» или «по осеннему» – как правильно пишется? 5 вопросов

- Тест на тему "Находу" или "на ходу" - слитно или раздельно писать? 5 вопросов

- Тест на тему "ЮлИчка" или "ЮлЕчка" - как правильно писать? 5 вопросов

- Тест на тему «Не пойму» или «непойму» – как правильно пишется? 5 вопросов

- Тест на тему «Доброе утро» − как правильно пишется? 5 вопросов

- Тест на тему «Почему-то» или «почему то» – как правильно пишется? 5 вопросов

- Тест на тему «На вынос» или «навынос» – как правильно пишется? 5 вопросов

- Тест на тему «Невежливо» или «не вежливо» – как правильно пишется? 5 вопросов

- Тест на тему «Негодуя» или «не годуя» - как правильно пишется? 5 вопросов

- Тест на тему «КуриНый» или «куриННый» − как правильно пишется? 5 вопросов

- Тест на тему «ТеННис» или «теНис» – как правильно пишется? 5 вопросов

- Тест на тему «ТумаННый» или «тумаНый» – как правильно пишется? 5 вопросов

- Тест на тему «ЗамечеННый» или «замечеНый» – как правильно пишется? 5 вопросов

- Тест на тему «Семнадцать» или «семЬнадцать» – как правильно пишется? 5 вопросов

- Тест на тему «ВыздОравливающий» или «выздАравливающий» – как правильно пишется? 5 вопросов

- Тест на тему «Свеж» или «свежЬ» – как правильно пишется? 5 вопросов

- Тест на тему «СлаЩе» или «слаДЧе» – как правильно пишется? 5 вопросов

- Тест на тему «ПрЕтерпевать» или «прИтерпевать» - как правильно пишется? 5 вопросов

- Тест на тему «Удастся» или «удастЬся» – как правильно пишется? 5 вопросов

- Тест на тему «СписаНо» или «СписаННо» – как правильно пишется? 5 вопросов

- Тест на тему «Происшествие» или «проишествие» – как правильно пишется? 5 вопросов

- Тест на тему «НачИнающий» или «начЕнающий» – как правильно пишется? 5 вопросов

- Тест на тему «Невозможно» или «не возможно» – как пишется слитно или раздельно? 5 вопросов

- Тест на тему «Налету» или «на лету» – как правильно пишется? 5 вопросов

- Тест на тему «Надолго» или «на долго» – как правильно пишется? 5 вопросов

- Тест на тему «ПьющАя» или «пьющЕя» – как правильно пишется? 5 вопросов

- Тест на тему «Неужели» или «не ужели» − как правильно пишется? 5 вопросов

- Тест на тему «НИкого» или «нЕкого» – как правильно пишется? 5 вопросов

- Тест на тему «БаССейн» или «баСейн» − как правильно пишется? 5 вопросов

- Тест на тему "Не согласованно" или "несогласованно" - слитно или раздельно? 5 вопросов

- Тест на тему «ОбстОятельствам» или «обстАятельствам» – как правильно пишется? 5 вопросов

- Тест на тему «ОбижеННый» или «обижеНый» – как правильно пишется? 5 вопросов

- Тест на тему «Аллах» или «Алах» – как правильно пишется? 5 вопросов

- Тест на тему «БелОрусский» или «белАрусский» – как правильно пишется? 5 вопросов

- Тест на тему «ЧИсло» или «чЕсло» – как правильно пишется? 5 вопросов

- Тест на тему «УвЕряющий» или «увИряющий» – как правильно пишется? 5 вопросов

- Тест на тему «НенасТный» или «ненасный» – как правильно пишется? 5 вопросов

- Тест на тему Анализ стихотворения “Каким бы малым ни был...” К. Кулиева 5 вопросов

- Тест на тему Анализ стихотворения «Цицерон» Ф. Тютчева 5 вопросов

- Тест на тему Анализ стихотворения “Поэт” М. Лермонтова 5 вопросов

- Тест на тему Анализ стихотворения “Пора, мой друг, пора” А. Пушкина 5 вопросов

- Тест на тему Анализ стихотворения «Шестое чувство» Н. Гумилева 5 вопросов

- Тест на тему Анализ стихотворения “Юбилейное” В. Маяковского 5 вопросов

- Тест на тему Анализ стихотворения “Мой гений” К. Батюшкова 5 вопросов

- Тест на тему Анализ стихотворения «Нет, не тебя так пылко» М. Лермонтова 5 вопросов

- Тест на тему Анализ стихотворения «Догорел апрельский светлый вечер…» И. Бунина 5 вопросов

- Тест на тему Анализ стихотворения «Фонтан» Ф. Тютчева 5 вопросов

- Тест на тему Анализ стихотворения «Посмотри - какая мгла» Я. Полонского 5 вопросов

- Тест на тему Анализ стихотворения «Школьник» Н. Некрасова 5 вопросов

- Тест на тему Анализ стихотворения «Несжатая полоса» Н. Некрасова 5 вопросов

- Тест на тему «Весенний дождь» - анализ стихотворения А.А. Фета 7 вопросов

- Тест на тему «Поет зима - аукает» - анализ стихотворения С.А. Есенина 7 вопросов

- Тест на тему Краткое содержание повести «А тем временем где-то» А. Алексина 5 вопросов

- Тест на тему Краткое содержание комедии «Мнимый больной» Жана-Батиста Мольера 5 вопросов

- Тест на тему Краткое содержание комедии “Доходное место” А. Островского 5 вопросов

- Тест на тему Краткое содержание новеллы “Падение дома Ашеров” Эдгара По 5 вопросов

- Тест на тему Краткое содержание рассказа “Крепкий мужик” В. Шукшина 5 вопросов

- Тест на тему Краткое содержание пьесы «Золотая карета» Л. Леонова 5 вопросов

- Тест на тему Краткое содержание рассказа «Когда в доме одиноко» К. Саймака 5 вопросов

- Тест на тему Краткое содержание рассказа “Простите нас” Ю. Бондарева 5 вопросов

- Тест на тему Краткое содержание романа “Кысь” Т. Толстой 5 вопросов

- Тест на тему Краткое содержание повести “Это мы, Господи!” К. Воробьева 5 вопросов

- Тест на тему Краткое содержание романа «Как закалялась сталь» Н. Островского 5 вопросов

- Тест на тему Краткое содержание романа-эпопеи «Хождение по мукам» А. Толстого 5 вопросов

- Тест на тему Краткое содержание сказки “Журавль и цапля” 5 вопросов

- Тест на тему Краткий пересказ “О чем говорят цветы” Жорж Санд 5 вопросов

- Тест на тему Краткое содержание рассказа “Тринадцать лет” С. Баруздина 5 вопросов

- Тест на тему Краткое содержание рассказа «Парадокс» В. Короленко 5 вопросов

- Тест на тему Краткое содержание романа «Живые и мертвые» К. Симонова 5 вопросов

- Тест на тему Краткое содержание повести «Обмен» Юрия Трифонова 5 вопросов

- Тест на тему Краткое содержание рассказа “Алешкино сердце” М. Шолохова 5 вопросов

- Тест на тему Краткое содержание рассказа “Как я стал писателем” И. Шмелева 5 вопросов

- Тест на тему Краткое содержание рассказа “Гамбринус” А. Куприна 5 вопросов

- Тест на тему Краткое содержание сказки “Вафельное сердце” Марии Парр 5 вопросов

- Тест на тему Краткое содержание рассказа “Специалист” А. Аверченко 5 вопросов

- Тест на тему Краткое содержание пьесы «Трамвай “Желание”» Т. Уильямса 5 вопросов

- Тест на тему Краткое содержание романа “Война миров” Г. Уэллса 5 вопросов

- Тест на тему Краткое содержание рассказа “Баргамот и Гараська” Л. Андреева 5 вопросов

- Тест на тему Краткое содержание повести “Скотный двор” Д. Оруэлла 5 вопросов

- Тест на тему «Акула» Л. Толстого - краткое содержание 5 вопросов

- Тест на тему Русская народная сказка «Хвосты» - краткое содержание 5 вопросов

- Тест на тему Краткое содержание оперы «Снегурочка» Римского-Корсакова 5 вопросов

- Тест на тему «Обезьяний язык» М. Зощенко – краткое содержание 10 вопросов

- Тест на тему «Сердце не камень» - краткое содержание пьесы А.Н. Островского 5 вопросов

- Тест на тему Балет «Щелкунчик» — краткое содержание 7 вопросов

- Тест на тему Биография Владимира Вольфовича Жириновского 5 вопросов

- Тест на тему Биография поэта и писателя Льва Рубинштейна 5 вопросов

- Тест на тему Биография президента Белоруссии Александра Лукашенко 5 вопросов

- Тест на тему 10 интересных фактов про Афанасия Фета 5 вопросов

- Тест на тему 10 интересных фактов про Ивана Тургенева 5 вопросов

- Тест на тему Биография писателя и поэта Вячеслава Урюпина 5 вопросов

- Тест на тему Биография поэта Николая Михайловича Рубцова 5 вопросов

- Тест на тему Биография поэта Андрея Дмитриевича Дементьева 5 вопросов

- Тест на тему Биография президента РФ Владимира Путина 5 вопросов

- Тест на тему Биография и личная жизнь Даниила Хармса 5 вопросов

- Тест на тему Краткая биография Валентины Осеевой 5 вопросов

- Тест на тему Григорий Остер: биография писателя и избранные произведения 7 вопросов

- Тест на тему Елена Благинина: творческая биография и личная жизнь 10 вопросов

- Тест на тему Биография детской писательницы Ирины Пивоваровой 5 вопросов

- Тест на тему История создания рассказа «Матренин двор» А. Солженицына 5 вопросов

- Тест на тему История создания песни «Смуглянка» 5 вопросов

- Тест на тему История создания поэмы “Кому на Руси жить хорошо” Н. Некрасова 5 вопросов

- Тест на тему История создания романа “Как закалялась сталь” Н. Островского 5 вопросов

- Тест на тему История создания оперы М. Глинки «Иван Сусанин» 5 вопросов

- Тест на тему История создания знаменитой песни “Катюша” 5 вопросов

- Тест на тему История создания поэмы “За далью - даль” А. Твардовского 5 вопросов

- Тест на тему История создания стихотворения “Смерть поэта” М. Лермонтова 5 вопросов

- Тест на тему История создания рассказа “Кавказский пленник” Л. Н. Толстого 5 вопросов

- Тест на тему История создания песни Р. Гамзатова “Журавли” 5 вопросов

- Тест на тему История создания стихотворения “Зимнее утро” А. С. Пушкина 5 вопросов

- Тест на тему История создания рассказа "Судьба человека" М. Шолохова 5 вопросов

- Тест на тему История создания стихотворения "На холмах Грузии лежит ночная мгла..." А. Пушкина 5 вопросов

- Тест на тему История создания романа “Идиот” Ф. М. Достоевского 5 вопросов

- Тест на тему История создания рассказа «Васюткино озеро» В. Астафьева 5 вопросов

- Тест на тему История создания повести “Детство” Л. Толстого 5 вопросов

- Тест на тему История создания романа «Дон Кихот» М. Сервантеса 5 вопросов

- Тест на тему История создания романа «Бесы» Ф. Достоевского 5 вопросов

- Тест на тему История создания романа «Молодая гвардия» А. Фадеева 5 вопросов

- Тест на тему История создания пьесы «Моцарт и Сальери» А. С. Пушкина 5 вопросов

- Тест на тему История создания баллады «Лесной царь» Ф. Шуберта 5 вопросов

- Тест на тему "Миссия русской эмиграции" И. Бунина 5 вопросов

- Тест на тему История создания пьесы «Бесприданниц» А. Островского 5 вопросов

- Тест на тему История создания повести “Алые паруса” А. Грина 1 вопрос

- Тест на тему История создания романа “Бедные люди” Ф. Достоевского 5 вопросов

- Тест на тему Герои романа “Властелин колец” Д. Толкина 5 вопросов

- Тест на тему Анализ сказа “Серебряное копытце” П. Бажова 5 вопросов

- Тест на тему Характеристика Дуняши в романе “Тихий Дон” М. Шолохова 5 вопросов

- Тест на тему Описание образа Фамусова - персонажа комедии “Горе от ума” 5 вопросов

- Тест на тему Характеристика образа Сатина - персонажа пьесы “На дне” М. Горького 5 вопросов

- Тест на тему Анализ повести “Сашка” В. Кондратьева 5 вопросов

- Тест на тему Характеристика образа Фауста из трагедии Гёте 9 вопросов

- Тест на тему Анализ романа “Портрет Дориана Грея” О. Уайльда 5 вопросов

- Тест на тему Характеристика колобка - героя русской народной сказки 5 вопросов

- Тест на тему Образ главной героини “Алисы в стране чудес” Л. Кэррола 5 вопросов

- Тест на тему Трактовки образа Иисуса Христа в поэме “Двенадцать” А. Блока 5 вопросов

- Тест на тему Образ Настеньки из повести “Белые ночи” Ф. Достоевского 5 вопросов

- Тест на тему Конфликт в рассказе “После бала” Л. Толстого 5 вопросов

- Тест на тему Образ главной героини повести “Бедная Лиза” Н. Карамзина 5 вопросов

- Тест на тему Описание образа Васютки из рассказа “Васюткино озеро” В. Астафьева 5 вопросов

- Тест на тему Образы чиновников в комедии “Ревизор” Н. Гоголя 5 вопросов

- Тест на тему Роль образа вишневого сада в пьесе А. Чехова 5 вопросов

- Тест на тему Характеристика профессора Преображенского в повести “Собачье сердце” М. Булгакова 5 вопросов

- Тест на тему Описание образа городничего в комедии “Ревизор” Н. Гоголя 5 вопросов

- Тест на тему Описание образа главного героя “Доктора Живаго” Б. Пастернака 5 вопросов

- Тест на тему Образ Цыганка в повести “Детство” М. Горького 5 вопросов

- Тест на тему Характеристика Вани Солнцева в повести “Сын полка” В. Катаева 5 вопросов

- Тест на тему Образ автора в поэме "Василий Теркин" А. Твардовского 5 вопросов

- Тест на тему Образ портрета в повести "Портрет" Н. В. Гоголя 5 вопросов

- Тест на тему Описание образа девушки-ундины из “Героя нашего времени” М. Лермонтова 5 вопросов

- Тест на тему Как выполнить разбор наречия по составу 5 вопросов

- Тест на тему Правила правописания суффиксов наречий 5 вопросов

- Тест на тему Морфологический признак наречий: неизменяемость 5 вопросов

- Тест на тему Чем отличаются и как найти тему и рему в тексте? 5 вопросов

- Тест на тему Способы и примеры образования наречий 5 вопросов

- Тест на тему Особенности и применение составных предлогов 5 вопросов

- Тест на тему Какую синтаксическую роль в предложении выполняет наречие 5 вопросов

- Тест на тему Какие признаки прилагательного есть у причастия 5 вопросов

- Тест на тему Морфологический разбор союзов: инструкция, примеры 5 вопросов

- Тест на тему Морфологические признаки действительных и страдательных причастий 5 вопросов

- Тест на тему Особенности и примеры звукоподражательных слов 5 вопросов

- Тест на тему Какие бывают и как определить смысловую группу наречий 5 вопросов

- Тест на тему Неправильное построение предложений с косвенной речью: примеры ошибок 5 вопросов

- Тест на тему Расстановка знаков препинания в сложноподчиненных предложениях 5 вопросов

- Тест на тему Виды синтаксических связей в словосочетаниях и предложениях 5 вопросов

- Тест на тему Оформление и примеры несобственно-прямой речи в тексте 5 вопросов

- Тест на тему Структура текста с параллельной связью предложений 5 вопросов

- Тест на тему Литературный язык: понятие, признаки, формы 5 вопросов

- Тест на тему Функции и роль языка в жизни человека и общества 5 вопросов

- Тест на тему Сообщение на тему: «Традиции русской речевой манеры общения» 5 вопросов

- Тест на тему Определение и виды простых осложненных предложений 5 вопросов

- Тест на тему Какие бывают виды текстов? 5 вопросов

- Тест на тему Образование и правописание страдательных причастий настоящего времени 5 вопросов

- Тест на тему Как определить начальную форму прилагательного? 5 вопросов

- Тест на тему Местоимение-прилагательное в русском языке 5 вопросов

- Тест на тему Сборник правил по русскому языку для 6 класса 7 вопросов

- Тест на тему Сборник правил по русскому языку за 5 класс 7 вопросов

- Тест на тему Упражнения для тренировки школьников 7 класса по причастному обороту 9 вопросов

- Тест на тему Тест: Склонение фамилий в русском языке 7 вопросов

- Тест на тему Общеупотребительные и необщеупотребительные слова 5 вопросов

- Тест на тему Дефисное и слитное написание сложных прилагательных 5 вопросов

- Тест на тему Морфологический разбор числительного - правило и примеры 5 вопросов

- Тест на тему Урало-сибирская роспись: истоки, техника, развитие 10 вопросов

- Тест на тему История палехской росписи: зарождение, мастера и художественный стиль 10 вопросов

- Тест на тему История мезенской росписи: происхождение, развитие и символика 10 вопросов

- Тест на тему История жостовской росписи: происхождение, развитие и канон 10 вопросов

- Тест на тему Проект на тему: “Экономика родного края: Самарская область” 5 вопросов

- Тест на тему Как люди узнают о том, что было в прошлом? 5 вопросов

- Тест на тему Какие животные впадают в спячку зимой: объяснения зоологов 7 вопросов

- Тест на тему Сообщение по окружающему миру для 4 класса об острове Врангеля 5 вопросов

- Тест на тему Сообщение о морских обитателях - описание, виды и названия 7 вопросов

- Тест на тему "Банты" - как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Конечно же» - выделяется ли слово запятыми? 5 вопросов

- Тест на тему «Подчеркивать» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Лифты» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Строку» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Апостроф» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Зубчатый» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Прозорлива» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Балашиха» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Реку» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Полно» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Говорено» – как правильно ставить ударение в слове? 5 вопросов

- Тест на тему «Досыта» – как правильно ставить ударение в слове? 5 вопросов